最近,我花了很多时间思考,尽管该领域已经获得了大量的资金,为什么 Web3 游戏还没有起飞。我问自己,是什么让一个游戏变得有趣并让我不断回顾时,我脑海中都会出现我一直以来最喜欢的游戏:军团要塞 2(TF2)。

这个第一人称射击游戏对我来说有趣的地方在于,它整合了许许多多的技能,可以容纳各种玩法,有着强大的社区,以及不断的地图和武器更新。此外,它在 2010 年引入了游戏内经济,玩家可以相互交易,但在市场上可以买到的东西都不会真正影响到游戏的平衡。所有武器都可以通过随机掉落的方式获得,而市场上最贵的物品则纯粹是皮肤。TF2 于 2007 年发布,尽管自 2017 年以来就似乎停止了更新,但它仍然是 Steam 上玩家人数排名第七的游戏,平均每月有近 10 万玩家。

GameFi项目没有DeFi,是时候反思“1+1<2”的问题了

很明显,与 TF2 相比,Web3 游戏有可能达到类似甚至更大的效果,这样的游戏可能是下一个大规模的加密货币用户登场的渠道。

然而,如果不对许多 GameFi 协议部署的现有机制进行修改,玩家群可能永远不会有意义地增长。

介绍

Web3 游戏在留住玩家方面遇到了困难。叙事的重心一直放在「P2E」模式上,使游戏更像 DeFi,但项目方嘴上却说着「我们这是游戏」。

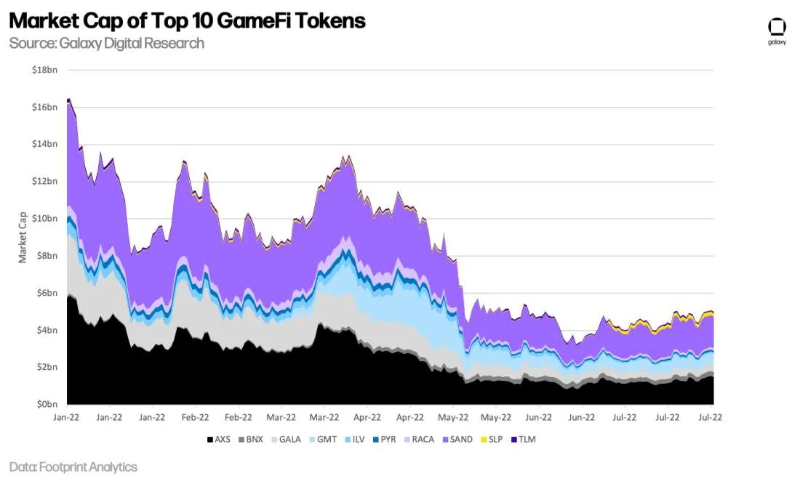

P2E 可以被概括为购买一种游戏内资产,以便能够进行游戏。通过该资产,你赚取代币,用来购买更多的收益资产,或升级你现有的资产,以赚取更多的代币。这种模式本身是有缺陷的,因为它主要是面向只想着赚钱的玩家,一旦奖励开始减少就会离开游戏。这种现象的证据是顶级 GameFi 代币的市值下降了约 75%,尽管这是熊市。

GameFi项目没有DeFi,是时候反思“1+1<2”的问题了

此外,普通人并不了解金融,但知道玩一个有吸引力的游戏是什么感觉。

因此,为了实现大规模采用,Web3 游戏应该注意以下几点:

- 使游戏专注于核心玩法,可以增加一个可选的金融薄膜。

- 让玩家轻松上手也十分重要,这需要一个对玩家友好的用户界面,并尽量减少玩家在玩之前的必要操作。

- 玩家不应该为了与游戏互动而去购买游戏的代币 /NFT。

- 作为区块链技术的结果,好的游戏不一定必须与在 PC 上发布的 AAA 游戏或为移动游戏开发的应用具有相同的结构。

- Web3 使游戏开发者能够探索新的领域。关键是创造新的游戏和社会结构,而不是专注于金钱方面,引入新颖创意且玩起来很有趣的游戏同样也会为开发者带来利润。

并非所有游戏都必须完全集成在区块链上。例如,一个多人游戏的经济可以从核心玩法中分离出来,驻留在链上,而游戏本身可以不必与区块链互动。这样,玩家上手有关的摩擦将被最小化,一旦消费者对游戏有了兴趣,他们就会被激励着迁移到链上。

以第一人称射击游戏为例,所有玩家都可以立即获得常见装备,他们可以通过玩游戏来调整和解锁武器。当玩家将他们的钱包连接到游戏中时,他们可以通过制作、战利品箱、随机掉落和交易来获得额外的角色和武器功能(如稀有等级、杀戮计数器、特殊效果等)。

市场控制

市场控制是指游戏开发者对游戏经济活动的控制程度。完全的市场控制意味着玩家只能从游戏中购买物品,而自由市场则允许玩家随意交易和出售他们的资产。收入最高的传统游戏通常采用严格控制的市场,使其能够通过微交易提取价值。在我看来,开发者应该避免在 Web3 游戏中实施这种经济模式,因为它严重破坏了互操作性、用户体验和加密货币的精神。

开发者应该致力于创造一个可以自由运作的经济,在其中,用户能够毫不费力地获得普通和必要的物品。但这在游戏历史中没有先例,因为它们很容易被精明的玩家利用,他们操纵数字资产的供应,意图以牺牲其他玩家的利益为代价,最终导致经济死亡螺旋。

因此,一个游戏对其经济保持一定的监管权力可能是明智的。玩家应该能够在游戏中交易低价值、高使用量的物品,因为这创造了更好的用户体验,而更稀有的物品只能通过游戏中的努力或从其他玩家那里购买来获得。这样,才会形成一个具有有机价格发现的流动市场。

通过高流动性,游戏可以通过对交易物品收取少量费用而不是强迫玩家进行微交易来获得收入。

这种收入模式激励游戏:

- 继续开发游戏,以维持 / 增加玩家群;

- 引入新的、有趣的游戏资产,使交易活动保持强劲;

- 维持一个健康的经济。

游戏中的资产

对于大多数游戏类型,经济体应该主要由影响有限的物品组成,如皮肤,不会给玩家带来优势。

首先,这有助于建立游戏内的平衡;

其次,影响有限的物品是建立社区的一个好方法。

因为皮肤的价值来自于个人喜好和它们提供的社会地位,它们是将玩家聚集在一起的强大工具。这种现象可以在例如 Moonbirds 社区中看到,具有类似特征的 Moonbirds 的持有者创建了他们的专属子群,最终导致了这些持有者所持有的 NFT 价值的增加。类似的效应很可能发生在游戏的社区内,这将增强玩家群体的粘性。

为了进一步激励游戏中的参与和内容,社区成员应该始终能够提交他们自己的物品、地图和 MOD 设计。如果一个设计被游戏采用,设计者可以例如获得该设计所创造的游戏收入的一部分。与传统的游戏行业相比,区块链技术和智能合约创造的一个优势是,设计师和游戏之间的协议应该相当容易创建和执行。因此,社区设计师就不必担心不公平的价值提取。

代币经济学

由于盛行的 P2E 叙事,游戏协议代币学一直是一个广泛讨论的话题。加密货币游戏引入代币的主要原因应该是以某种方式改善游戏经济,而没有代币是不可能的。

我认为,改善主要是通过玩家能够轻松和可靠地:

在游戏的生态系统中移动价值,并在需要时提取,

获得游戏创造的收入份额,以及

影响游戏的发展。到目前为止,大多数项目都决定采用双代币模式。

然而,我认为,为了实现上述改进,游戏应该考虑采用三代币模式。

1.货币代币

这种代币将作为游戏的原始货币,用于从游戏市场上购买物品、打开战利品箱、获得通行证,或与其他玩家进行交易,但不需要用来玩游戏。

为了保持价格稳定,玩家将以固定价格从游戏中获得货币代币,如果他们最终没有使用它们,他们可以随时兑换。

代币的唯一目的是在游戏的生态系统中固定一个交易的标准。这种设计还可以防止投机者崩溃经济,防止游戏无限制地增加代币供应。

2.股权代币

为了让玩家有机会参与游戏并从游戏的增长中获益,可以创建一个固定供应的股权代币。质押后,所有者将获得游戏收入的一部分。 这些代币可用于激励开发者和社区项目,以及为游戏提供资金。

3.治理代币

治理代币也是非常重要的。例如,持有者可以投票决定在游戏中加入哪些社区制作的皮肤,活动,如圣诞节主题任务,或游戏需要平衡的方面。通过让玩家参与游戏的创造,他们的偏好更容易得到满足,他们也会更加投入到游戏中。

上述的三代币模式将所有利益相关者的利益统一起来,使玩家能够积累价值,同时防止投机者剥削经济。通过将核心游戏与经济脱钩,开发者可以创建他们想要的游戏,而不必做出那么多妥协,因为这些决定不会对游戏的货币政策产生直接影响。此外,即使由于某种外部原因,所有代币的价值下降到零,玩家仍然可以不受影响地享受游戏。

流动性控制

流动性控制对于一个运作良好的游戏经济来说是必不可少的,它们需要被精心设计。这也是现有的几个 Web3 游戏一直在努力做好的事情。但流动性设计到现在来看似乎还不够完善,有几个项目已经死亡了。

从历史上看,有机流动性——也就是玩家自愿使用的流动性——正在推动着经济系统变得活跃和持久。有机流动性的一个好例子是手工制作,通过让玩家组合和燃烧他们拥有的过剩物品以换取获得稀有物品的机会,通货膨胀被市场力量有效地控制住了。

反过来说,如果开发者不得不突然引入新的流动性机制,如税收,经济可能会扩张得太快。同时也给开发者带来了额外的压力,因为他们必须不断地调整参数。你最终会发现需要采取与中央银行相类似的行动,众所周知,这些行动在某些时候会破坏金融系统。

引入几个稀有度等级,如普通 / 稀有 / 传奇,弥补了遏制通货膨胀所需行动的复杂性。普通物品可以很轻松的获得,这样即使是较高的通货膨胀也不会影响原来的定价。相反,通货膨胀只会增加获得这些物品的简单性。

展望和总结

传统游戏行业受热门游戏驱动——多人游戏已经成为标准,并且在很大程度上受到网络效应的驱动,这意味着玩家会涌向少数游戏作品,并在其中停留很长时间。在以某种方式统一游戏的新颖 Web3 想法以及更多知名游戏工作室开始出现之前,我不认为这种叙事会发生变化。

然而,一个令人振奋的发展是,从免费游戏到玩家拥有游戏的过渡正在加速。我怀疑这可能是下一个重要叙事,也是消除游戏工作室沉迷于微交易的价值提取的一个关键因素。相反,独立创作者可以在现有平台上制作内容的能力上实现货币化,而玩家将通过出售他们完全拥有的资产,从增加的自由和潜在的利润中受益。

总而言之,因为还没能找到自己的立足点,GameFi 一直在努力维持其玩家群。我认为,达到下一个水平所需的行动目标是明确的,但需要高质量的执行。展望未来,Web3 游戏开发者的首要任务应该是创造有吸引力和有趣的游戏,同时建立与核心玩法分离的经济结构。这是吸引更多玩家的关键,不能只把项目当成另一个 P2E 仿盘。

迄今为止,因为引入了新的想法和机制,最成功的游戏通过让玩家能够开始新的冒险,已经积累了巨大的玩家群。我们没有理由认为现在的成功之路会改变,特别是在区块链技术出现的无限可能性之下。