周二上午,我参加了由Unusual_whales主持的Twitter空间讨论,与许多金融评论员进行了讨论。在8月CPI报告发布之际,会议的主题是通胀及其对美联储(FED)政策的影响。

在讨论中,我认为,美联储在大流行期间的货币政策导致了历史上最快的货币增长,是当前高通胀水平的一个关键驱动因素。同样,美联储未来的具体政策决定将对降低通胀起到最直接的作用。

其他人不同意,他们认为美联储几乎没有能力控制通货膨胀。在他们看来,美联储已经实行了40年的宽松政策,却没有造成通货膨胀。相反,今天通胀的原因是财政刺激、供应链中断或通胀预期。

以任何标准衡量,今天的钱都比2019年多,我很惊讶有些人认为这一点无关紧要,但货币增长也不是全部。

与其教条式的争论一个单一的立场,不如分别探讨所有这些部分,以得出一个务实的观点,让我们来探讨一下:

货币政策

财政政策

供应链

通货膨胀预期

1. 货币政策

自上个世纪80年代初的高通胀时期以来,美联储已经放松了货币政策。在过去十年的大部分时间里,短期利率从1981年的19%下降到0%。2008年,美联储推出了量化宽松政策(Quantitative Easing),既用于预防危机,也用于提供全面经济刺激。然而,尽管实行了数十年的宽松政策,但在大流行之前,通胀仍然受到控制。

但从直觉上看,认为宽松货币政策无法刺激通胀的结论是可疑的,而且依赖于对美联储政策的笼统概括。

首先,虽然自20世纪80年代以来,短期利率政策总体上有所下降,但这并不是一条直线。从1980年到2020年,有四个不同的利率周期。按照传统的货币政策游戏规则,美联储最初降低利率以刺激增长,然后提高利率以减缓增长。在每一种情况下,该周期都以经济衰退和CPI通胀的快速下降而告终。

1)从1986年到1989年,美联储提高了短期利率,直到1991年的储蓄和贷款危机和经济衰退。衰退期间,CPI下降超过3%。

2)从1994年到2000年,美联储提高了短期利率,直到2000年的网络崩溃和2001年的温和衰退。衰退期间,CPI下降超过2%。

3)从2004年至2006年,美联储提高短期利率,直到住房市场崩溃,刺激了金融危机和2008年的大衰退。衰退期间,CPI下降超过6%。

4)从2015年到2018年,美联储再次提高利率,尽管商业周期的结束被大流行病的发生打断。

正如利率与商业周期和实体经济明显相关一样,它们也与通货膨胀直接相关。例如,从2020年1月到2022年4月,美国的房价上涨了42%,这几乎完全是由于美联储政策推动的抵押贷款利率下降。不出所料,住房成本现在是影响CPI的最大、最棘手的因素之一。通过今天的加息,美联储试图通过降低住房价值,最终降低住房成本,来扭转这种通胀影响。

更有争议的是流动性政策,即量化宽松(QE)和量化紧缩(QT)。也许因为QE是一种相对较新的工具,人们对于QE和QT对经济、货币增长和通货膨胀的影响,有不同的看法/观点,存在很大的分歧。

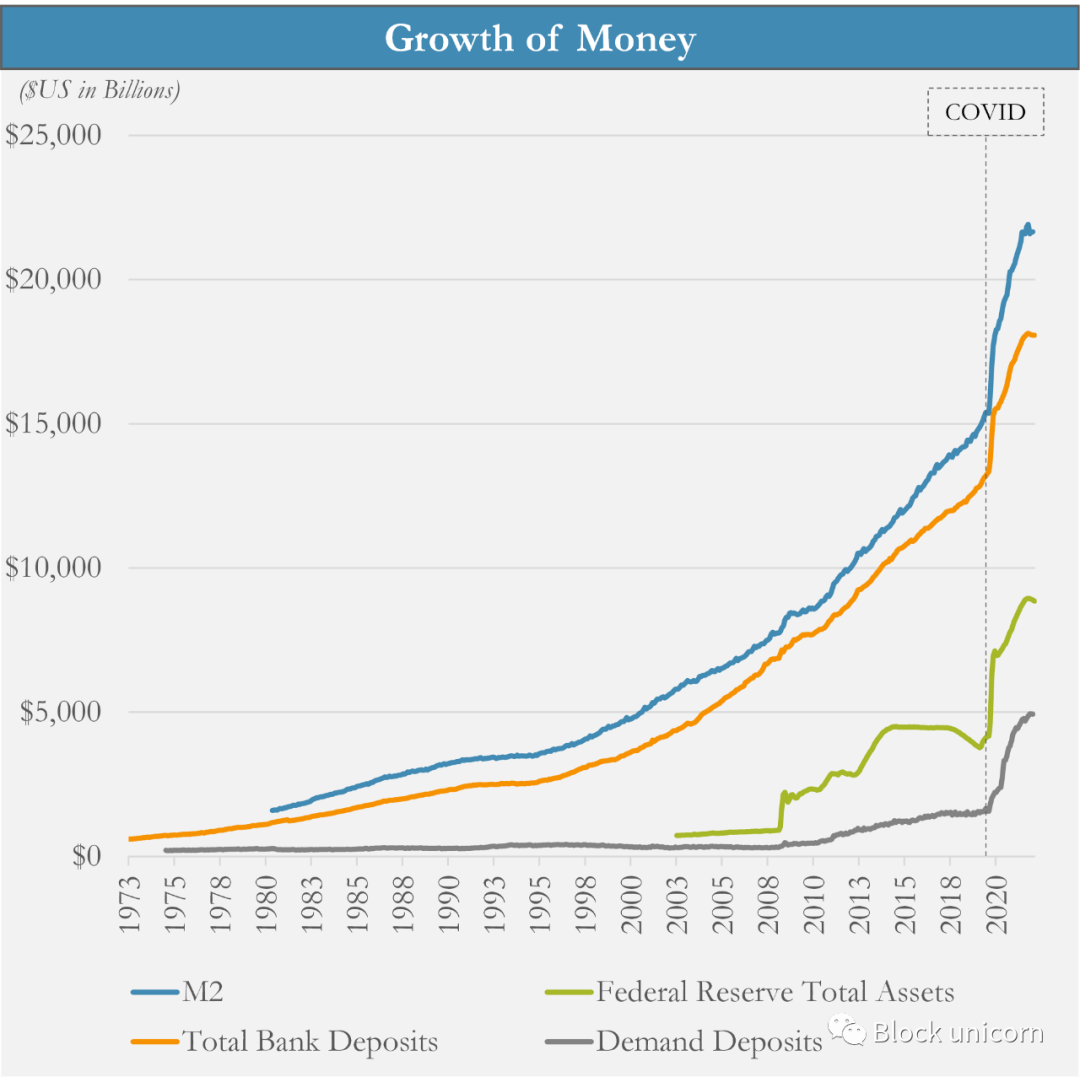

幸运的是,我们不需要依靠学术论据,因为我们有真实的世界数据。在大流行期间,每一个衡量货币的指标都以历史上最快的速度增长,与美联储通过QE进行的资产负债表扩张相吻合。

M2(美联储自己计算的货币供应量)在2021年2月以26.9%的年增长率峰值增长,是通货膨胀的1970年代M2增速峰值的两倍,是1981 - 2019年5.9%复合年增长率的四倍多。

银行存款总额也遵循了同样的轨迹,年增长率达到了22.6%的峰值——这是迄今为止有历史纪录以来的最高水平。

活期存款——银行存款中最具流动性和可支出的形式(即支票账户)——从2020年2月的1.6万亿美元增至今天的4.9万亿美元,增长了两倍,是迄今为止最快的增长速度。

可消费现实世界货币的空前扩张是美联储的一项政策选择,这得益于疫情期间4.8万亿美元的量化宽松政策。虽然这些政策决定是在一个独特的和最初的通货紧缩的经济背景下刺激需求,但它并非没有后果。简单地说,人们现在可以支配的美元比以往任何时候都多。

通过利率政策和印钞政策的结合,货币政策是当今通货膨胀的主要驱动因素。

2. 财政政策

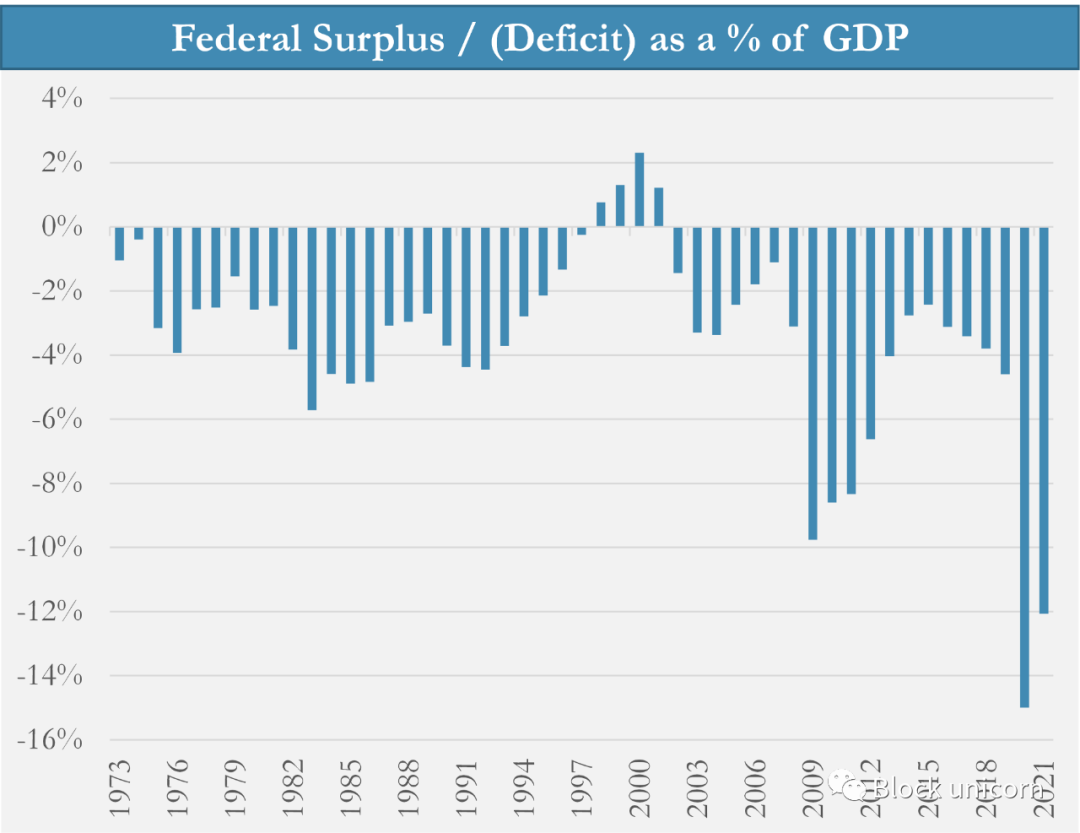

对当今通货膨胀的另一种解释是财政政策。国会在 2020 年和 2021 年通过了三项巨额支出法案,提供了总额为 5 万亿美元的刺激措施,主要是以直接转移支付给个人、企业和地方政府的形式。

但赤字支出和财政刺激并不是一个新现象。自1974年以来,美国联邦政府除了1998 -2001年,每年都出现赤字。过去40年里,宽松的货币政策没有导致通货膨胀的论点,同样适用于赤字支出。

但这种对财政政策的广泛概括同样存在缺陷。大流行期间的财政赤字规模和刺激形式(直接转移支付)都是战时以外前所未有的。这是美国第一次使用“直升机撒钱”作为政策工具,在将资金直接输送到实体经济方面发挥了重要作用。

但许多人忽视了一个关键点——货币政策是财政政策的支撑。当联邦政府出现赤字时,它就会花借来的钱。它的借贷能力取决于美联储创造的金融条件。

美联储的利率政策决定了政府的借款成本,而美联储的流动性政策决定了可借款的绝对数量。看看珍妮特·耶伦(Janet Yellen)在2021年CNBC报道的言论就知道了。

追溯到她担任美联储主席的日子,耶伦长期以来一直称国家的财政道路是 “ 不可持续的 ”,但在利率低和经济复苏仍未完成的情况下,她主张增加支出。

她随后在周四的听证会上告诉委员会,她认为为债务融资的成本仍然是 "非常可控的",因为她和其他经济学家认为利率仍然很低。

在2020年7月的高峰期,财政部总账户(政府的支票账户)的余额达到1.8万亿美元,这比五个月前的2020年2月美国每家银行的现金持有量总和还要多。那么,这些钱是从哪里来的呢?美联储印刷的钱。

新冠肺炎的财政刺激实际上是由美联储的量化宽松提供资金的。经济刺激支票、PPP贷款、失业救济和地方政府的施舍都是数字媒体上新印出来的美元,直接注入到经济的血液中。

在向实体经济的各个领域注入资金方面,财政刺激显然发挥了重要作用,但只有货币政策才能实现支出规模。国会没有确保价格稳定的任务,也没有这样做的工具,这种责任在于美联储。

3. 供应链

在我看来,供应链的中断是对通货膨胀最没有说服力的解释。对供应链驱动的通货膨胀的普遍看法是,全球各地的COVID限制使得商品、中间产品和最终产品的生产和交付更加困难。

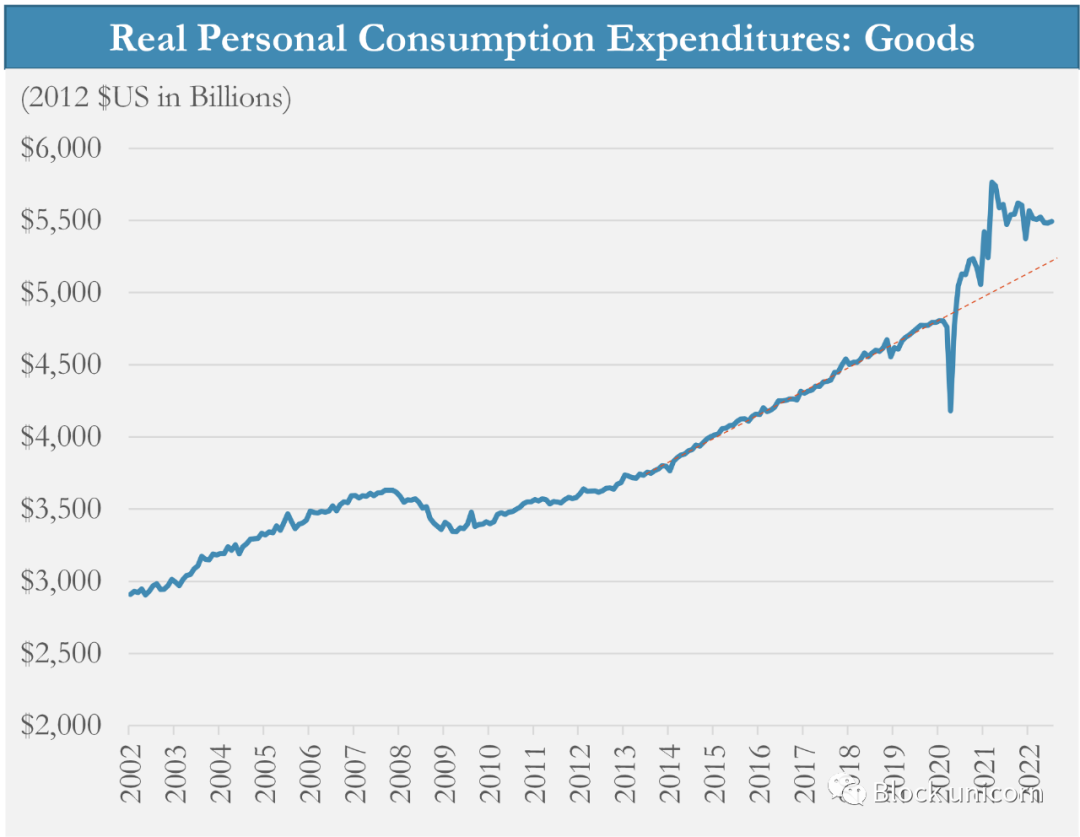

这一观点并没有得到数据的支持。尽管COVID带来了物流方面的挑战,但供应链生产(和美国消费)的商品比以往任何时候都多。从实际情况看,该国消费的商品仍然远远多于大流行前的趋势。

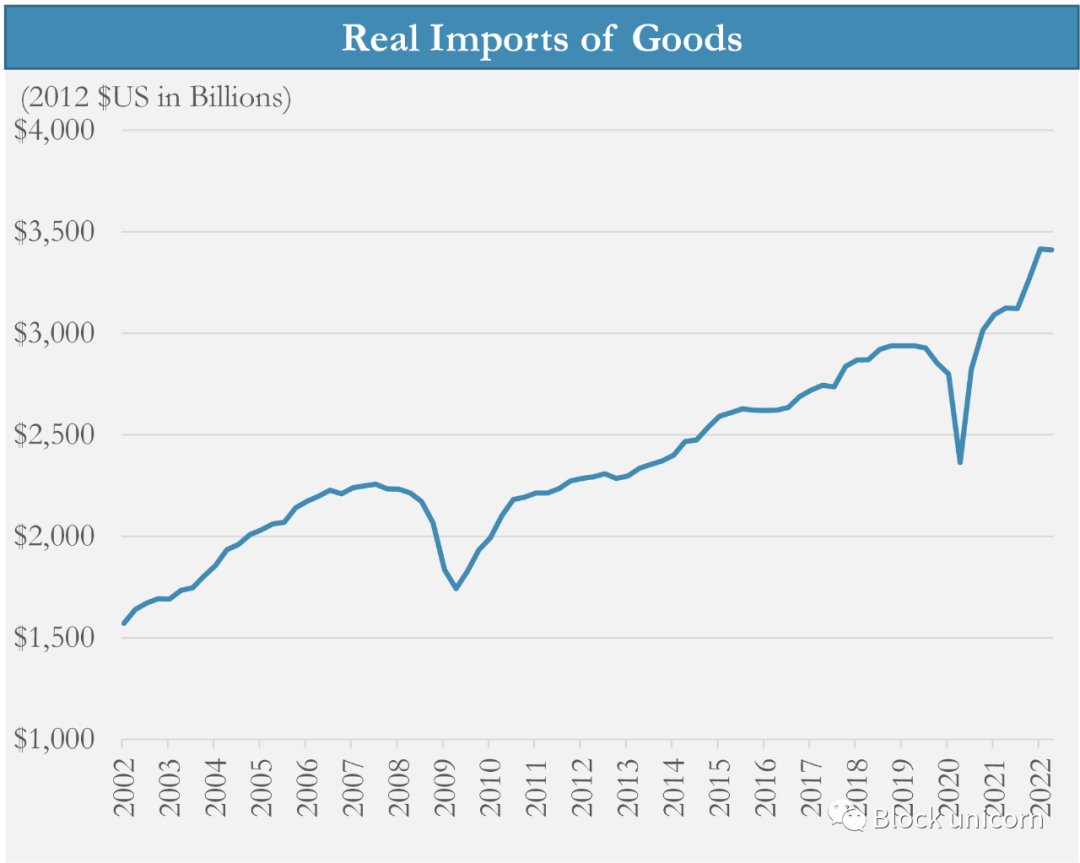

2021年秋天,超过100艘货船在洛杉矶港外排起了长队,不是因为我们的进口能力下降了,而是因为我们试图进口比以往任何时候都多得多的货物。按实际价值计算,大流行期间货物进口增长了20%。

就商品短缺而言,这并不是因为总的生产或运输能力低于大流行前的水平,而是因为需求的增长速度超过了供应链的能力,尽管他们的努力令人钦佩。

需求增长有两个原因:首先,支出从服务转向消费品。其次,由于由国会指导和美联储资助的财政刺激措施,个人收入爆炸性增长。

在经济全面重新开放之前,有一种合理的观点认为,随着支出回归服务业,对商品的过度需求将有所缓和。今天,我们看到商品和进口都远高于趋势水平,尽管服务支出已经反弹。此外,商品通胀的任何缓和都被服务业通胀的加剧所抵消。

问题从来不在于失败的供应链,而是在于需求过剩。

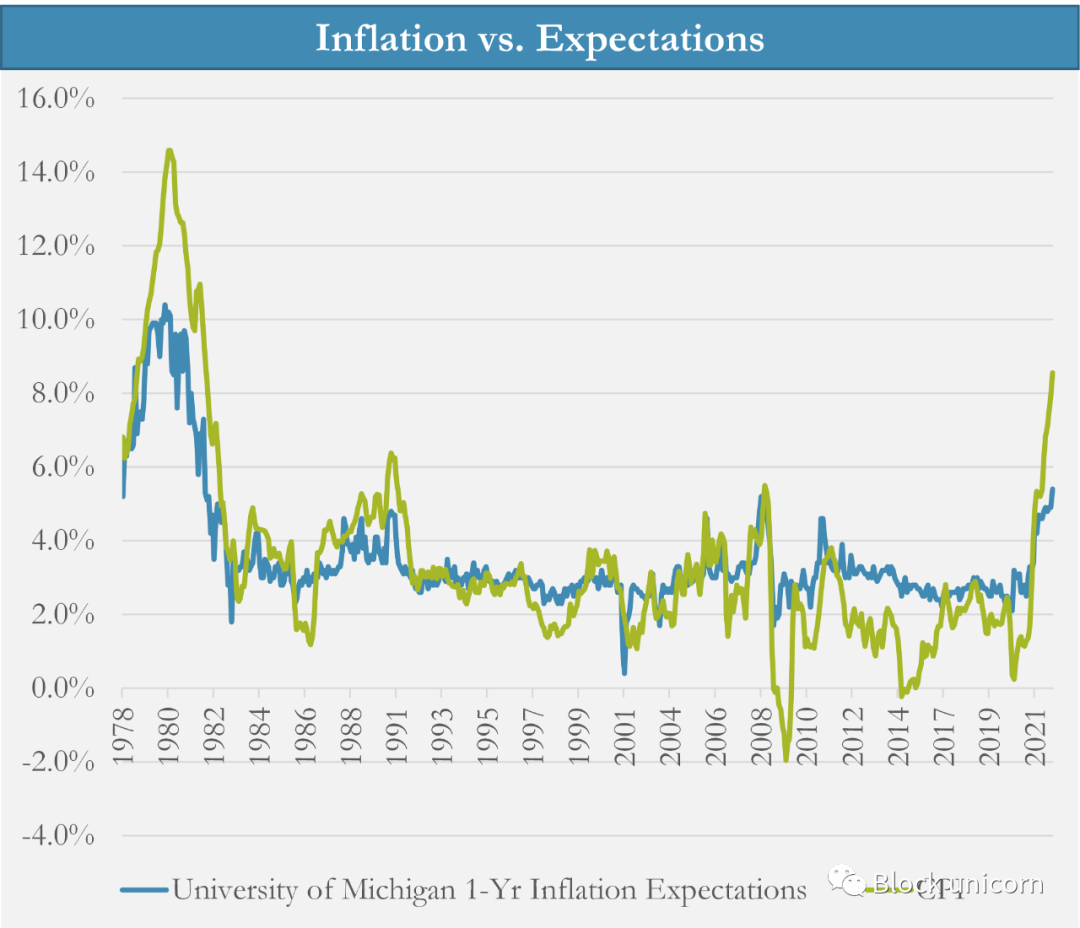

4. 预期通货膨胀率

最后一个值得考虑的部分是通胀预期。预期的作用是很难量化的,但它是无数学术论文的主题。但有时,只看数据和自己分析会更容易。

当简单的将密歇根大学调查的1年通货膨胀预期与CPI作对比时,很难说预期是通货膨胀的主要预测因素。相反,通胀预期似乎在很大程度上代表了当前的通胀,而且预期的变化通常与CPI同步发生。作为一个最近的例子,许多人已经注意到,汽油价格和通货膨胀预期在今年夏天达到了一致的高峰。

相比之下,货币政策决定确实领先于其实际经济影响12-18个月,这是公认的。加息引起的经济衰退往往发生在美联储已经停止加息的一年或更长时间之后。因此,货币政策驱动通货膨胀,而预期反映目前的情况,似乎要可信得多。

结论

中央银行有强大的工具来刺激或对抗通货膨胀。帮助解释今天8%的通货膨胀的最有说服力和整体性的论点是从货币政策、货币增长和美联储开始的。

财政刺激措施也发挥了重要作用,因为它将货币增长直接引导到经济中,对通货膨胀的影响要直接得多。但如此大规模的财政支出只有在货币政策促成的金融条件下才有可能。

商品短缺是由于需求过剩,而不是供应链的中断或生产能力的破坏。同时,通胀预期似乎是与CPI通胀同步上升,而不是领先于它。

稳定价格的任务在于货币当局,即中央银行。有了创造货币的巨大权力,就有了挥舞它的责任。展望未来,需要由美联储来对抗通货膨胀,没有人可以胜任这项任务。