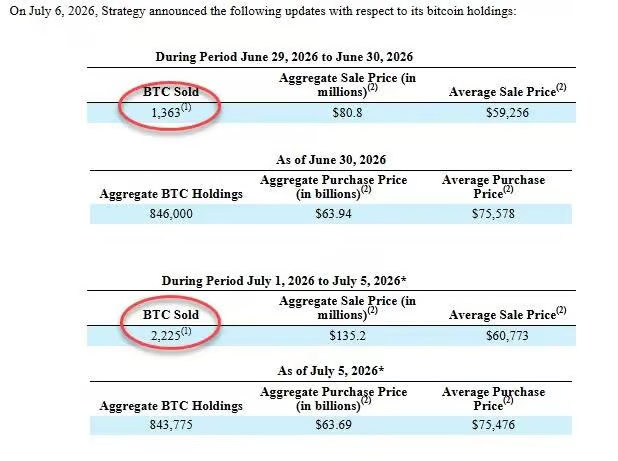

MicroStrategy está reescribiendo su modelo de negocio. El mayor tenedor empresarial de bitcoin del mundo reveló el 6 de julio que, entre el 29 de junio y el 5 de julio, vendió 3.588 bitcoins, obteniendo aproximadamente 216 millones de dólares, para pagar los dividendos de sus acciones preferentes. Esta no solo es la venta de bitcoins más grande en la historia de la empresa, sino también la tercera desde que inició su estrategia de bitcoin en 2020.

Esta venta envía una señal importante: el bitcoin está pasando de ser una reserva estratégica de "solo comprar, no vender" para MicroStrategy, a convertirse gradualmente en un activo que puede usarse para gestionar la liquidez.

Según Bloomberg, la empresa acaba de ampliar la semana pasada su autorización para vender bitcoins y complementar su liquidez cuando la atracción de financiación mediante nuevas acciones disminuye. Este ajuste se produce en un momento en que tanto el precio del bitcoin como el de las acciones de MicroStrategy están bajo presión. En el último año, MSTR ha caído aproximadamente un 75%, y el bitcoin ha retrocedido más del 45% desde su máximo histórico.

Tras el anuncio de la noticia, el precio de las acciones de MicroStrategy cayó más de un 5% durante la sesión, y el bitcoin bajó a aproximadamente 61,800 dólares, por debajo del coste medio de adquisición de la empresa de unos 75,700 dólares.

"Nunca vender bitcoins" comienza a aflojarse

MicroStrategy había considerado durante mucho tiempo que "nunca vender bitcoins" era la base de su modelo de negocio, pero este compromiso ha mostrado un claro aflojamiento.

A finales de mayo de este año, la empresa rompió por primera vez con la tradición, vendiendo 32 bitcoins, obteniendo aproximadamente 2.5 millones de dólares, para pagar dividendos de acciones preferentes. En ese momento, la empresa enfatizó que esta acción era solo para cumplir con su compromiso hacia los inversionistas de acciones preferentes y no representaba un cambio de estrategia.

Sin embargo, la última ronda de ventas se ha ampliado significativamente a 3.588 bitcoins, aproximadamente cien veces la cantidad vendida en mayo. Según la revelación de la empresa, 1.363 bitcoins se vendieron a un precio promedio de aproximadamente 59,300 dólares, y los 2.225 restantes se vendieron a aproximadamente 60,800 dólares. Esto indica que vender bitcoins ya no es una operación simbólica única, sino que se está integrando gradualmente en el sistema de financiación regular de la empresa.

Una presión de dividendos anual de 1.5 mil millones de dólares, venta masiva revela tensión en la cadena de financiamiento

Los ingresos de esta venta se destinarán específicamente al pago de dividendos del segundo trimestre de los cuatro títulos preferentes STRF, STRE, STRK y STRD, así como al dividendo mensual de junio de STRC. El analista Zach Pandl señaló que MicroStrategy tiene unos gastos anuales en dividendos de acciones preferentes de aproximadamente 1.500 millones de dólares, y el flujo de caja de su negocio de software está lejos de poder cubrirlos. Cuando las reservas de efectivo son insuficientes, la empresa solo puede continuar financiándose o vender bitcoins.

Hasta el 5 de julio, MicroStrategy poseía 843,775 bitcoins, con reservas de efectivo de 2.550 millones de dólares y un coste medio de adquisición de aproximadamente 75,700 dólares. Aunque después de la primera venta a finales de mayo, la empresa rápidamente volvió a comprar 1,550 bitcoins, y en abril y mayo realizó compras masivas de 2.540 millones y 2.000 millones de dólares respectivamente, esta venta no significa que haya dejado de aumentar sus tenencias, sino un ajuste flexible dentro del sistema.

La lógica operativa de MicroStrategy es cada vez más clara: comprar bitcoins continuamente cuando la financiación es fluida, y vender una pequeña cantidad de bitcoins para pagar dividendos cuando la financiación se tensa, para mantener cerrado el ciclo de operaciones de capital. Según Bloomberg, la empresa confirmó una pérdida en activos digitales de 8.320 millones de dólares en el segundo trimestre, período en el que el precio del bitcoin cayó un 14%, lo que también aumenta la presión sobre la gestión de su flujo de caja.