TL;DR

Si vous suivez quotidiennement les fluctuations de prix de Nvidia, Microsoft, du Bitcoin ou de l'Ethereum, vous vous concentrez généralement sur les données clés telles que l'inflation américaine, la trajectoire des taux de la Fed, la matérialisation des revenus liés à l'IA et les flux de capitaux on-chain. Cette semaine, cependant, l'attention du marché a été captée par une variable apparemment plus lointaine : les mouvements de taux de la Banque du Japon.

La raison en est simple. Depuis de nombreuses années, le yen a été l'une des principales monnaies de financement les moins chères au monde. Les investisseurs pouvaient emprunter des yens à faible coût, les convertir en dollars ou en d'autres devises, puis acheter des actifs offrant des rendements plus élevés et des plus-values plus importantes. C'est ce qu'on appelle le « carry trade » sur yen, ou simplement l'emprunt de yen à faible taux pour acheter des actifs à haut rendement.

Cette stratégie n'apparaît pas nécessairement directement sur une action IA ou une adresse Bitcoin spécifique, mais elle influence l'appétit pour le risque et le coût du levier à l'échelle mondiale. Aujourd'hui, la Banque du Japon s'apprête à sortir d'un environnement de taux d'intérêt ultra-bas de longue durée, et le marché commence à recalculer la durée de vie de cette « carte de crédit à faible taux ».

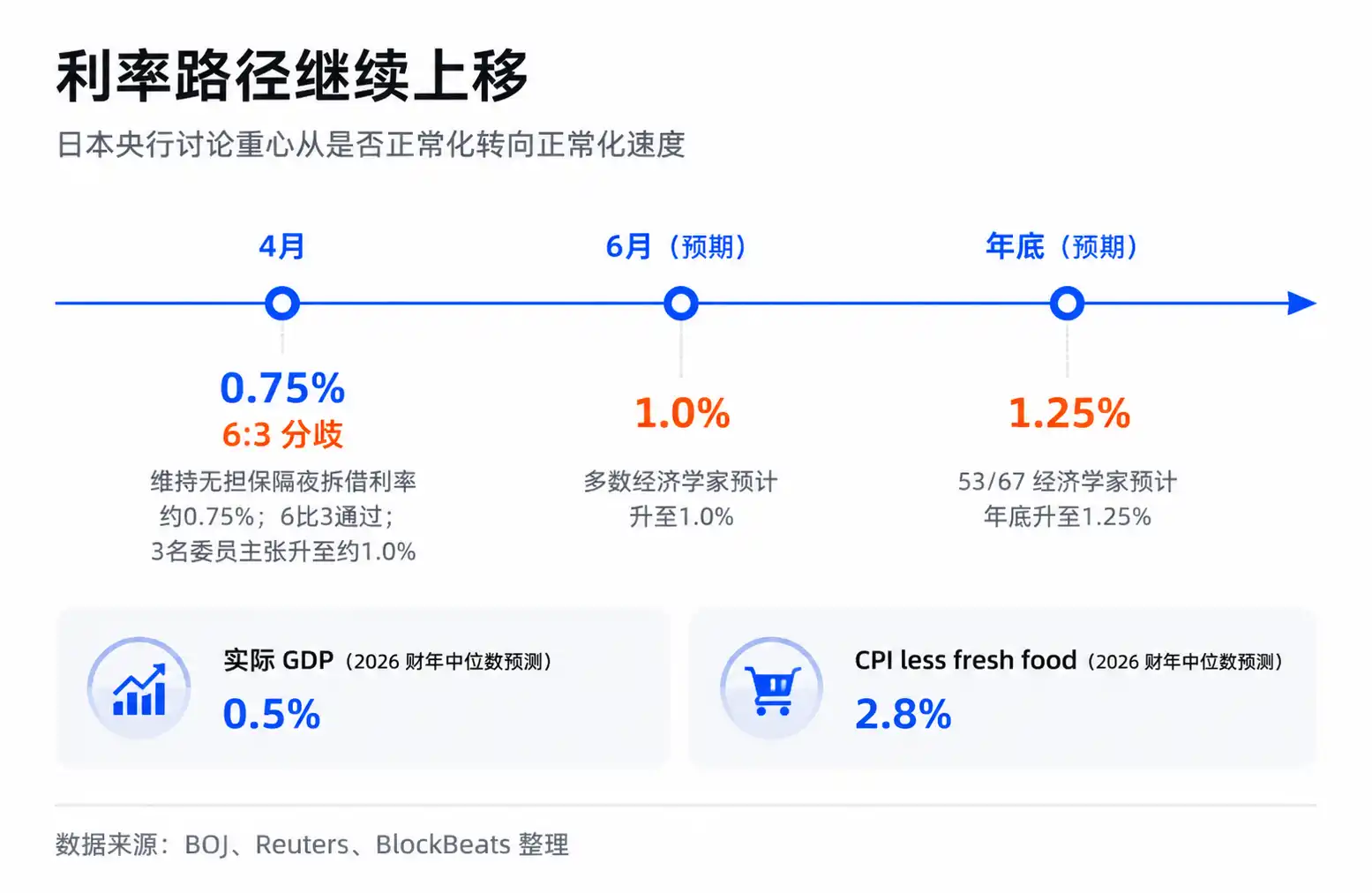

Selon un rapport de Reuters du 10 juin, sur 70 économistes, 66 s'attendent à ce que la Banque du Japon relève son taux directeur de 0,75% à 1,0% lors de sa réunion de juin. Dans une autre enquête, 53 économistes sur 67 anticipent un taux à 1,25% d'ici la fin de l'année. Cette réunion se terminera le 16 juin, et au 15 juin, le taux de 1,0% reste une prévision d'enquête, et non un résultat officiel.

25 points de base semblent minimes. Ce qui inquiète le marché n'est pas le chiffre « 1% », mais plutôt la possibilité de voir les actifs qui ont profité du financement bon marché, des positions surchargées et d'un fort appétit pour le risque être réévalués une fois que l'argent facile à long terme commence à se renchérir. Les grandes technologies de l'IA et les crypto-monnaies sont précisément les actifs terminaux les plus sensibles de cette chaîne.

La Banque du Japon affecte les fondations du financement mondial

On peut considérer le carry trade sur yen comme une carte de crédit à faible taux. Tant que le coût d'emprunt est suffisamment bas, le taux de change suffisamment stable et l'actif cible progresse suffisamment vite, les investisseurs sont prêts à utiliser cette carte pour accroître leur levier. Le yen a longtemps joué ce rôle de carte de crédit mondiale.

Cette carte est importante car elle ne sert pas uniquement le marché japonais. Le yen à faible taux peut être converti en dollars et investi dans les actions américaines, les obligations, les marchés émergents, les matières premières, et influence indirectement l'appétit pour le risque sur les marchés crypto. Lorsque les prix des actifs mondiaux augmentent, le carry trade amplifie la liquidité. Lorsque le yen s'apprécie ou que les taux japonais montent, la chaîne fonctionne en sens inverse, obligeant certains capitaux à réduire leurs positions, rembourser leurs dettes et diminuer leur levier.

Ainsi, les investisseurs ne doivent pas juger son impact uniquement par la « taille de l'économie japonaise ». La Banque du Japon ne modifie pas les prévisions de bénéfices d'un secteur local, mais une fondation à faible coût de longue date sur la carte mondiale du financement.

La réunion d'avril avait déjà envoyé ce signal. La Banque du Japon avait alors maintenu son taux des prêts au jour le jour sans garantie à environ 0,75%, mais le vote était de 6 contre 3, trois membres ayant plaidé pour une hausse immédiate à environ 1,0%. Dans son rapport de perspectives du même mois, la Banque du Japon avait révisé à la baisse sa prévision de PIB réel pour l'exercice 2026 à 0,5% et relevé sa prévision d'inflation sous-jacente à 2,8%. Le débat politique se concentre désormais non plus sur le « si » de la normalisation, mais sur la rapidité avec laquelle elle doit être menée.

Le consensus du marché reste modéré : la Banque du Japon haussera progressivement les taux, la communication sera claire, et une partie du carry trade sur yen s'est déjà résorbée lors des précédentes phases de volatilité. Mais le cadre de l'analyse des risques regarde autre chose. Tant qu'un levier résiduel existe, ce qui déclenche les turbulences n'est souvent pas le niveau absolu des taux, mais la vitesse à laquelle les écarts de taux et les anticipations de change évoluent.

Pour les actions IA et les crypto-monnaies, cette vitesse est cruciale. Ce sont des actifs à « bêta élevé », c'est-à-dire des actifs dont les mouvements à la hausse comme à la baisse sont amplifiés. Ils montent plus vite lorsque la liquidité est abondante, mais chutent également plus rapidement lorsque l'appétit pour le risque diminue. Les leaders de l'IA sont soutenus par des revenus réels et des tendances sectorielles, le Bitcoin a ses ETF, son cycle de réduction de moitié (« halving ») et sa structure on-chain, mais leur valorisation marginale dépend toujours fortement de l'appétit mondial pour le risque.

Lorsque l'argent facile se fait plus rare, le marché ne rejette pas nécessairement les récits de l'IA ou des crypto, mais peut réduire les multiples de valorisation qu'il est prêt à payer pour la croissance future.

25 pb amplifiés par le levier et le taux de change

À lui seul, 25 points de base ne devraient pas choquer les actifs mondiaux. Le problème est que le carry trade n'est pas une simple comparaison entre dépôts et prêts, mais un système combinant levier, taux de change et positions surchargées.

Une opération de carry trade typique sur yen comporte trois sources de rendement : le coût d'emprunt du yen est faible, le rendement de l'actif acheté est élevé, et le yen ne s'apprécie pas, voire se déprécie. Tant que ces trois conditions sont remplies, l'opération est confortable. Une fois que les taux japonais augmentent, la première source de rendement est compressée. Si le marché commence à anticiper une appréciation du yen, la troisième source peut devenir un risque. Les investisseurs ne gagnent pas seulement moins, ils peuvent aussi perdre sur le taux de change.

C'est pourquoi 1% en soi n'est pas forcément effrayant, mais le passage de 0,75% à 1,0%, combiné aux anticipations d'un taux à 1,25% d'ici la fin d'année, change les calculs des investisseurs. Ce que redoute le plus le carry trade, ce n'est pas une hausse lente des coûts, mais la prise de conscience simultanée par de nombreux acteurs qu'une opération n'est plus rentable, déclenchant une ruée pour déboucler les positions.

Cette liquidation transmet la politique locale japonaise aux actifs risqués mondiaux. Les investisseurs doivent racheter des yens pour rembourser leurs dettes, ce qui peut les amener à vendre des actifs en dollars, des actions technologiques, des crypto-monnaies, des matières premières ou des positions sur les marchés émergents. Si de nombreux capitaux agissent simultanément de la même manière, la baisse des prix peut déclencher davantage d'ajustements liés au contrôle des risques, aux appels de marge et aux modèles de volatilité, créant une amplification secondaire.

Le FMI, dans son rapport sur la stabilité financière mondiale d'avril 2026, a souligné que la liquidation des carry trades pouvait amplifier la volatilité des marchés via les flux de capitaux, la volatilité des rendements obligataires, les ETF à effet de levier et la réduction du levier des institutions non bancaires. L'idée n'est pas de dire qu'une baisse spécifique est uniquement causée par la Banque du Japon, mais que ce mécanisme existe réellement et peut exacerber les chocs lorsque la liquidité se resserre.

Ces deux dernières années, le marché a observé à plusieurs reprises des phénomènes similaires : en l'absence de nouvelles évidentes de la Fed ou d'une détérioration soudaine des fondamentaux d'une entreprise, les actions à forte dynamique (« momentum »), les actions technologiques de l'IA et le Bitcoin ont connu des mouvements synchronisés. L'analyse institutionnelle cite souvent la liquidation des carry trades sur yen comme l'une des explications. Strictement parlant, cela ne prouve qu'une forte corrélation temporelle et un mécanisme explicable, pas un lien de causalité unique. Mais pour le trading, cette corrélation et ce mécanisme de transmission suffisent à en faire une variable de risque.

Le marché trade le relèvement du seuil de financement

Plus précisément, le marché ne trade pas l'idée que « la hausse des taux au Japon va détruire l'IA », mais plutôt celle que « le seuil de financement des actifs risqués mondiaux se relève ». Ce sont deux choses différentes.

La tendance de l'IA a toujours sa propre logique. Les dépenses en capital des fournisseurs de cloud, la demande en GPU, le déploiement des modèles, les revenus des logiciels d'entreprise, voilà les fondamentaux à long terme de sociétés comme Nvidia ou Microsoft. Le Bitcoin a également sa propre logique, incluant les flux des ETF, le cadre réglementaire, le récit macro de refuge et la structure de l'offre on-chain. La Banque du Japon ne remplacera pas ces variables.

Mais à des niveaux de valorisation élevés, les fondamentaux répondent à la question de la valeur à long terme, tandis que la liquidité répond à la question du multiple que le marché est prêt à payer pour cet avenir. Lorsque le financement mondial à faible coût est abondant, les investisseurs sont plus disposés à payer cher pour la croissance future. Lorsque le coût du financement augmente et que l'appétit pour le risque diminue, la même histoire de croissance peut être escomptée à un taux plus élevé.

C'est la signification du coût de financement implicite. Il ne se traduit pas nécessairement par une hausse du taux d'emprunt d'une entreprise, ni par le fait qu'un fonds a directement emprunté en yen. Il ressemble davantage à la température globale du levier sur le marché : lorsque l'argent est bon marché, les investisseurs sont prêts à courir après les actifs volatils. Lorsque l'argent devient plus cher, la tolérance du marché aux pertes, aux bénéfices futurs et aux bulles de valorisation diminue.

Ainsi, la signification de cette réunion de la Banque du Japon pour le marché ne réside pas dans le fait que 1% soit un taux élevé. Comparé aux États-Unis ou à de nombreux marchés émergents, 1% n'est bien sûr pas élevé. Mais dans l'histoire du yen en tant que monnaie de financement mondiale, il représente un changement de direction. Un canal de financement qui a longtemps fourni un levier bon marché est en train de passer d'un coût extrêmement bas à un coût normal.

Dire que « le carry trade s'est déjà en grande partie liquidé » n'équivaut pas à la disparition du risque. Une partie des opérations s'est effectivement résorbée lors des précédentes phases de volatilité, et le marché a également anticipé la hausse de juin. Mais tant qu'il reste des expositions résiduelles dans le système bancaire, les prêts en yen offshore et le levier non bancaire, les prix resteront sensibles à la vitesse de normalisation.

Plus important encore, le yen n'est qu'un point d'ancrage visible parmi d'autres. Les actifs risqués mondiaux ces dernières années n'ont pas dépendu uniquement de la Fed, mais aussi de multiples monnaies de financement à faible coût, de la liquidité offshore et du levier transfrontières. Lorsque ces sources de financement deviennent simultanément moins bon marché, même un assouplissement de la Fed pourrait ne pas suffire à compenser totalement le resserrement marginal des autres systèmes monétaires.

Après la décision, surveiller le lien entre yen, dette japonaise et actifs à bêta élevé

Le point de validation de cette logique est clair : après la décision de la Banque du Japon le 16 juin, observer si le marché se contente d'un mouvement classique « acheter la rumeur, vendre la nouvelle » (« buy the rumor, sell the fact »), ou s'il commence à réévaluer une trajectoire de normalisation plus rapide.

Si la Banque du Japon relève son taux à 1,0% comme prévu par l'enquête, mais que ses propos sont modérés, que la paire USD/JPY réagit calmement et que les actions technologiques américaines et les crypto-monnaies ne subissent pas de pression simultanée, alors l'événement sera probablement déjà digéré. Le marché remettra au premier plan les revenus de l'IA, la trajectoire de la Fed et le cycle des bénéfices américains, et le facteur japonais ne sera qu'une perturbation temporaire.

Si la décision ou les déclarations qui suivent amènent le marché à anticiper plus tôt qu'annoncé une trajectoire menant à 1,25% voire plus d'ici la fin d'année, si le yen s'apprécie rapidement et que les rendements des obligations japonaises augmentent, tandis que Nvidia, d'autres actions technologiques à forte dynamique, le BTC et l'ETH subissent des mouvements synchronisés, alors cela signifiera que les investisseurs ne tradent plus 25 points de base, mais une nouvelle contraction de la chaîne du levier en yen.

Il faudra ensuite surveiller les liens entre les prix : un yen plus fort s'accompagne-t-il d'une faiblesse des actifs à bêta élevé, la volatilité augmente-t-elle en l'absence de nouvelles mauvaises nouvelles américaines, les ETF à effet de levier et les actions à forte dynamique surchargées sont-elles les premières à subir des pressions ? Si ces signaux apparaissent simultanément, la Banque du Japon ne sera plus seulement la Banque du Japon, mais un rappel pour le marché que la carte mondiale de l'argent facile est en train de se renchérir.