TL;DR

Jika Anda rutin mengikuti fluktuasi harga NVIDIA, Microsoft, Bitcoin, atau Ethereum, Anda biasanya akan fokus melacak data inflasi AS, jalur kebijakan suku bunga The Fed, realisasi pendapatan terkait AI, serta aliran dana di rantai (on-chain) sebagai variabel inti. Namun, pekan ini, perhatian pasar justru tersedot oleh sebuah variabel yang tampaknya lebih jauh, yaitu pergerakan suku bunga Bank of Japan (BoJ).

Alasannya tidak rumit. Selama bertahun-tahun, Yen Jepang merupakan salah satu mata uang pembiayaan termurah di dunia. Investor dapat meminjam Yen dengan suku bunga rendah, menukarnya menjadi Dolar AS atau mata uang lain, lalu membeli aset yang memberikan hasil lebih tinggi atau apresiasi lebih besar. Ini disebut carry trade Yen, sederhananya: pinjam Yen murah untuk membeli aset berimbal hasil tinggi.

Transaksi ini tidak selalu muncul langsung pada suatu saham AI atau alamat Bitcoin tertentu, tetapi dapat memengaruhi selera risiko global dan biaya leverage. Saat ini, Bank of Japan sedang mengakhiri lingkungan suku bunga super rendah jangka panjangnya, dan pasar mulai menghitung ulang berapa lama lagi 'kartu kredit' murah ini dapat digunakan.

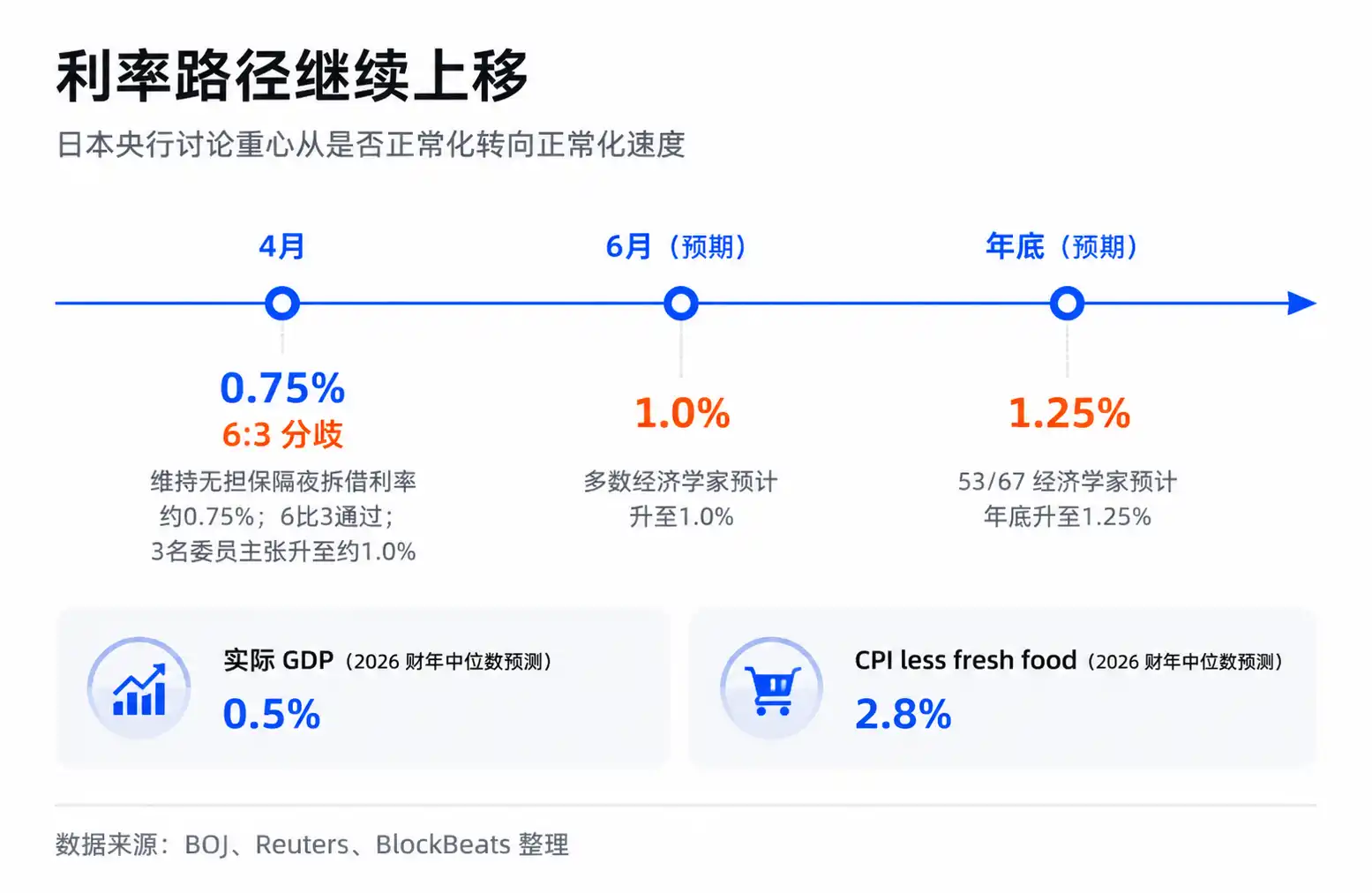

Menurut laporan Reuters tanggal 10 Juni, 66 dari 70 ekonom memperkirakan Bank of Japan akan menaikkan suku bunga acuan dari 0,75% menjadi 1,0% dalam pertemuan bulan Juni. Dalam survei lain, 53 dari 67 ekonom memperkirakan suku bunga akan naik menjadi 1,25% pada akhir tahun. Pertemuan ini akan berakhir pada 16 Juni. Per 15 Juni, 1,0% masih merupakan ekspektasi dari survei ekonom, bukan hasil yang telah diumumkan.

Kenaikan 25 basis point mungkin tampak kecil. Yang dikhawatirkan pasar bukanlah angka 'suku bunga Jepang mencapai 1%', melainkan apakah aset-aset yang selama ini bergantung pada pembiayaan murah, posisi yang padat, dan selera risiko tinggi akan mengalami penilaian ulang setelah uang murah jangka panjang mulai menjadi lebih mahal. Saham-saham teknologi besar AI dan aset kripto adalah ujung rantai yang paling sensitif.

BoJ Memengaruhi Fondasi Pembiayaan Global

Carry trade Yen dapat dipahami sebagai kartu kredit berbiaya rendah. Selama biaya pinjaman cukup rendah, nilai tukar cukup stabil, dan aset target naik cukup cepat, investor bersedia menggunakan kartu ini untuk menambah leverage. Yen telah lama berperan sebagai kartu kredit global ini.

Kartu ini penting karena tidak hanya melayani pasar Jepang. Yen murah dapat ditukar menjadi Dolar AS, mengalir masuk ke saham AS, obligasi, pasar negara berkembang, komoditas, dan juga memengaruhi selera risiko di pasar kripto secara tidak langsung. Ketika harga aset global naik, carry trade akan memperbesar likuiditas. Saat Yen menguat atau suku bunga Jepang naik, rantai ini akan berbalik, memaksa sebagian dana mengurangi posisi, membayar utang, dan menurunkan leverage.

Karena itu, investor tidak bisa hanya menggunakan 'ukuran ekonomi Jepang' untuk menilai dampaknya terhadap pasar. Yang diubah oleh BoJ bukanlah ekspektasi laba dari suatu industri domestik tertentu, melainkan sebuah fondasi berbiaya rendah jangka panjang dalam peta pembiayaan global.

Pertemuan April telah memberikan sinyal ini. Saat itu BoJ mempertahankan suku bunga pinjaman antarbank tanpa jaminan (overnight call rate) sekitar 0,75%, tetapi hasil voting adalah 6 banding 3, dengan 3 anggota komite yang sudah mengusulkan kenaikan segera menjadi sekitar 1,0%. Dalam laporan Outlook bulan yang sama, BoJ menurunkan proyeksi PDB riil tahun fiskal 2026 menjadi 0,5%, dan menaikkan proyeksi inflasi inti menjadi 2,8%. Fokus diskusi kebijakan telah bergeser dari apakah akan normalisasi, menuju seberapa cepat normalisasi harus dilakukan.

Konsensus pasar masih cenderung moderat: BoJ akan menaikkan suku bunga secara bertahap, komunikasi kebijakan akan memadai, dan sebagian transaksi carry trade Yen telah dilikuidasi selama beberapa gelombang volatilitas sebelumnya. Namun, kerangka risiko melihat hal lain. Selama masih ada leverage tersisa, yang sering memicu gejolak bukanlah tingkat absolut suku bunga, melainkan kecepatan perubahan dalam perbedaan suku bunga dan ekspektasi nilai tukar.

Bagi saham AI dan kripto, kecepatan ini penting. Mereka termasuk dalam aset beta tinggi, yaitu aset dengan elastisitas naik-turun yang lebih besar. Di saat likuiditas longgar, mereka naik lebih tajam; saat selera risiko turun, mereka jatuh lebih cepat. Pemimpin AI memiliki dukungan pendapatan riil dan tren industri, Bitcoin juga memiliki ETF, siklus halving, dan struktur on-chain, tetapi penetapan harga marginal mereka masih sangat bergantung pada selera risiko global.

Ketika uang murah berkurang, pasar belum tentu langsung menyangkal narasi AI atau narasi kripto, tetapi mungkin akan menurunkan kelipatan valuasi yang bersedia mereka bayar untuk pertumbuhan di masa depan.

25 bp Akan Diperbesar oleh Leverage dan Nilai Tukar

Jika dilihat dari 25 basis point saja, kenaikan suku bunga Jepang sepertinya tidak seharusnya mengguncang aset global. Masalahnya, carry trade bukan sekadar perbandingan simpan-pinjam biasa, melainkan sistem yang terdiri dari gabungan leverage, nilai tukar, dan posisi yang padat (crowded).

Sebuah transaksi carry trade Yen tipikal memiliki tiga sumber keuntungan: biaya pinjam Yen rendah, hasil dari aset yang dibeli tinggi, dan Yen tidak menguat bahkan melemah. Selama ketiga kondisi ini terpenuhi, transaksi akan nyaman. Begitu suku bunga Jepang naik, sumber keuntungan pertama tertekan. Jika pasar mulai mengharapkan Yen menguat, sumber keuntungan ketiga juga berubah menjadi risiko. Investor tidak hanya mendapat untung lebih sedikit, tetapi juga bisa rugi dari sisi nilai tukar.

Inilah sebabnya 1% itu sendiri belum tentu menakutkan, tetapi pergerakan dari 0,75% menuju 1,0%, yang kemudian diikuti ekspektasi pasar menjadi 1,25% pada akhir tahun, akan mengubah perhitungan dana. Yang paling ditakuti dalam carry trade bukanlah biaya yang naik perlahan, tetapi ketika banyak pihak menyadari bersamaan bahwa transaksi yang sama tidak lagi menguntungkan, lalu bergegas menutup posisi.

Penutupan posisi (unwind) akan mentransmisikan kebijakan lokal Jepang ke aset-aset berisiko global. Investor perlu membeli kembali Yen untuk melunasi utang, yang mungkin memicu penjualan aset berdenominasi Dolar, saham teknologi, aset kripto, komoditas, atau posisi di pasar negara berkembang. Jika banyak dana melakukan aksi serupa secara bersamaan, penurunan harga akan memicu lebih banyak penyesuaian model pengendalian risiko, margin call, dan volatilitas, menciptakan amplifikasi sekunder.

IMF dalam Laporan Stabilitas Keuangan Global April 2026 mengingatkan bahwa unwind carry trade dapat memperbesar volatilitas pasar melalui saluran seperti arus modal, fluktuasi imbal hasil obligasi, deleveraging ETF berleverage, dan lembaga non-bank. Poin penting di sini bukanlah bahwa suatu penurunan tertentu pasti hanya disebabkan oleh BoJ, tetapi mekanisme ini memang ada nyata dan akan memperparah guncangan saat likuiditas ketat.

Dua tahun terakhir, pasar telah berkali-kali menyaksikan fenomena serupa: tanpa berita baru yang jelas dari The Fed, dan tanpa fundamental perusahaan tunggal yang tiba-tiba memburuk, saham momentum, saham teknologi AI, dan Bitcoin mengalami volatilitas bersamaan. Analisis institusional biasanya akan menjadikan unwind carry trade Yen sebagai salah satu penjelasannya. Secara ketat, ini hanya membuktikan kebetulan waktu yang sangat tinggi dan dapat dijelaskan secara mekanisme, bukan membuktikan sebab-akibat tunggal. Namun bagi trading, korelasi dan mekanisme transmisi sudah cukup menjadi variabel risiko.

Pasar Memperdagangkan Kenaikan Ambang Batas Pembiayaan

Lebih tepatnya, yang diperdagangkan pasar bukanlah 'kenaikan suku bunga Jepang menghancurkan AI', melainkan 'ambang batas pembiayaan untuk aset berisiko global yang meningkat'. Ini adalah dua hal yang berbeda.

Pergerakan saham AI masih memiliki narasi utamanya sendiri. Pengeluaran modal penyedia cloud, permintaan GPU, adopsi aplikasi model, pendapatan perangkat lunak perusahaan, inilah fundamental jangka panjang bagi perusahaan seperti NVIDIA, Microsoft, dll. Bitcoin juga memiliki narasi utamanya, termasuk dana ETF, kerangka regulasi, narasi lindung nilai makro, dan struktur pasokan on-chain. BoJ tidak akan menggantikan variabel-variabel ini.

Namun, pada tahap valuasi tinggi, fundamental menjawab apakah ada nilai dalam jangka panjang, sedangkan likuiditas menjawab berapa kelipatan yang bersedia dibayar pasar untuk masa depan tersebut. Ketika pembiayaan global berbiaya rendah lebih berlimpah, investor lebih bersedia membayar harga tinggi untuk pertumbuhan jangka panjang. Ketika biaya pembiayaan naik dan selera risiko turun, cerita pertumbuhan yang sama mungkin diberi diskon yang lebih rendah.

Inilah arti dari biaya pembiayaan implisit. Ia tidak selalu terwujud sebagai kenaikan suku bunga pinjaman suatu perusahaan, atau sebuah dana yang secara langsung meminjam Yen. Ia lebih seperti suhu leverage pasar secara keseluruhan: saat uang murah, investor mau mengejar aset berfluktuasi tinggi. Saat uang menjadi mahal, toleransi pasar terhadap kerugian, laba di masa depan, dan gelembung valuasi menurun.

Oleh karena itu, makna pasar dari pertemuan BoJ kali ini, bukan terletak pada apakah 1% itu suku bunga tinggi. Dibandingkan dengan AS atau banyak pasar negara berkembang, 1% tentu saja tidak tinggi. Namun, dalam sejarah Yen sebagai mata uang pembiayaan global, ia mewakili perubahan arah. Sebuah saluran pembiayaan yang lama menyediakan leverage murah, sedang bergerak dari biaya sangat rendah menuju biaya normal.

'Sebagian besar carry trade telah dilikuidasi' juga tidak sama dengan risiko yang hilang. Sebagian transaksi memang sudah mengurangi posisi selama gelombang volatilitas sebelumnya, dan pasar juga telah mencerna ekspektasi kenaikan suku bunga Juni lebih awal. Namun, selama masih ada eksposur tersisa dalam sistem perbankan, pinjaman Yen lepas pantai (offshore), dan leverage non-bank, harga akan terus sensitif terhadap kecepatan normalisasi.

Yang lebih penting, Yen hanyalah salah satu jangkar yang terlihat. Aset berisiko global beberapa tahun terakhir tidak hanya bergantung pada The Fed, tetapi juga dipengaruhi oleh berbagai mata uang pembiayaan berbiaya rendah, likuiditas lepas pantai, dan leverage lintas pasar. Ketika sumber-sumber pembiayaan ini secara bersamaan tidak lagi semurah dulu, bahkan jika The Fed beralih ke kebijakan longgar, belum tentu dapat sepenuhnya mengimbangi pengetatan marginal dari sistem moneter lainnya.

Setelah Keputusan, Perhatikan Keterkaitan Yen, Obligasi Jepang, dan Aset Beta Tinggi

Titik verifikasi dari narasi ini jelas: setelah keputusan BoJ tanggal 16 Juni, apakah pasar hanya akan 'beli rumor, jual fakta', atau mulai menilai ulang jalur normalisasi yang lebih cepat.

Jika BoJ menaikkan suku bunga menjadi 1,0% seperti yang diperkirakan survei ekonom, tetapi nada komunikasinya moderat, reaksi USD/JPY stabil, dan saham teknologi AS serta kripto tidak tertekan secara bersamaan, maka ini lebih mirip peristiwa kebijakan yang telah tercerna. Pasar akan kembali menempatkan pendapatan AI, jalur The Fed, dan siklus laba AS sebagai narasi utama, dengan faktor Jepang hanya menjadi gangguan jangka pendek.

Jika keputusan atau pernyataan pasca-rapat membuat pasar memajukan penetapan harga jalur menuju 1,25% atau bahkan lebih tinggi pada akhir tahun, Yen menguat dengan cepat, imbal hasil obligasi Jepang naik, sementara secara bersamaan NVIDIA, saham momentum teknologi lainnya, BTC, dan ETH mengalami volatilitas, maka itu menandakan investor mulai memperdagangkan bukan hanya 25 basis point, melainkan penyusutan kembali rantai leverage Yen.

Selanjutnya, perlu diperhatikan keterkaitan antar harga: apakah penguatan Yen disertai pelemahan aset beta tinggi, apakah volatilitas meningkat tanpa ada kabar buruk baru dari AS, apakah ETF berleverage dan saham momentum yang padat (crowded) menjadi yang pertama tertekan. Selama sinyal-sinyal ini muncul bersamaan, Bank of Japan tidak lagi hanya sekadar Bank of Japan, melainkan sedang mengingatkan pasar bahwa peta uang murah global sedang menjadi lebih mahal.