Alors que l'année 2025 touche à sa fin, le marché des cryptomonnaies présente un paysage de « division » sans précédent : le Bitcoin (BTC), porté par les capitaux institutionnels, atteint à plusieurs reprises de nouveaux sommets, frôlant les 125 000 dollars ; l'Ethereum (ETH) se débat difficilement autour de 2 800 dollars, restant bien en deçà de ses plus hauts historiques ; quant aux altcoins, autrefois portés par un vent d'optimisme généralisé, ils sont plongés dans les abîmes, la majorité des projets ayant chuté de 80 à 95 % par rapport à leurs sommets de 2021, et ce, même dans un contexte où le BTC atteignait de nouveaux records.

Cette situation s'écarte radicalement du récit classique du marché crypto au cours de la dernière décennie. Le scénario traditionnel du « cycle de quatre ans » – « le BTC monte d'abord → l'ETH rattrape → rotation et explosion des altcoins » – semble avoir totalement échoué en 2025. Les stratégies familières des anciens joueurs, autrefois comparées à « chercher son épée en gravant le bateau », sont désormais devenues une blague du style « chercher un poisson en gravant le bateau ».

Parallèlement, les rapports de perspectives pour 2026 publiés par des institutions comme Grayscale et CoinShares renforcent une réalité cruelle : la « solidification des classes » sur le marché des cryptomonnaies s'accélère – le BTC devient « l'or numérique » dans l'allocation d'actifs institutionnelle, tandis que les altcoins sombrent dans un « crépuscule des dieux » marqué par l'assèchement de la liquidité.

S'agit-il d'une défaillance temporaire du cycle ou d'un changement permanent de la structure du marché ? Cet article va déconstruire ce « changement de paradigme crypto » en cours, en se basant sur quatre dimensions : l'observation des phénomènes, les mécanismes profonds, le comportement des institutions et la structure de la liquidité.

I. Observation des phénomènes : La « grande divergence » entre le BTC et les altcoins

1.1 Les chiffres ne mentent pas : Une divergence de performance sans précédent

Le marché des cryptomonnaies en 2025 peut être décrit sans exagération comme « un monde entre le feu et la glace ».

Graphique : Taux de change ETH/BTC

1. Le « Soleil Ne Se Couchant Jamais » du Bitcoin :

- Performance prix robuste : Passé d'environ 70 000 dollars en début d'année à un plus haut de 125 000 dollars (+78 %), se maintenant entre 86 000 et 88 000 dollars même après correction.

- Afflux de capitaux institutionnels : Des entrées nettes de centaines de milliards de dollars dans les ETF spot, avec des produits comme l'IBIT de BlackRock dominant le marché.

- Concentration élevée des jetons : Les ETF détiennent plus d'un million de BTC, MicroStrategy en détient environ 670 000 (soit 3,2 % de l'offre en circulation).

- Pouvoir de marché renforcé : La part de capitalisation du BTC (Dominance) est passée de 50 % début 2024 à 59-60 % actuellement, un plus haut de ces dernières années.

2. La « crise de la quarantaine » de l'Ethereum :

- Hausse sévèrement à la traîne : Hausse limitée sur l'année, prix actuel d'environ 2 800 dollars, bien inférieur à la performance du BTC.

- Effondrement de la valeur relative : Le taux de change ETH/BTC est tombé à son plus bas niveau depuis des années, divisé par plus de 60 % par rapport au plus haut historique.

- Intérêt institutionnel limité : L'actif sous gestion (AUM) total des ETF spot est bien inférieur à celui des ETF BTC, avec des sorties de fonds ponctuelles.

- Activité on-chain faible : Les frais de Gas ont considérablement baissé, reflétant une faible activité des utilisateurs et une demande réseau atone.

3. Le « Crépuscule des Dieux » des altcoins :

- Effondrement des indicateurs saisonniers : L'Altcoin Season Index est resté toute l'année en dessous de 20 (50+ indiquant une saison des altcoins), établissant la période de marasme la plus longue de l'histoire.

- Sous-performance généralisée par rapport au marché : La majorité des projets du top 100 par market cap ont sous-performé le BTC cette année, beaucoup ayant chuté de plus de 80 % depuis leurs sommets de 2021.

- Nouvelles pièces en rupture de prix dès leur sortie : Il est devenu courant que les nouvelles pièces listées sur les CEX mainstream en 2025 tombent en dessous de leur prix d'introduction, les pièces VC devenant un « poison ».

- Assèchement de la liquidité : Le volume quotidien moyen des altcoins a chuté de plus de 70 % par rapport à 2021, la faible profondeur des CEX entraînant des krachs à la moindre pression vendeuse.

1.2 Comparaison historique : Cette fois, « c'est vraiment différent »

En revenant sur les trois derniers cycles haussiers, la logique de rotation « BTC → ETH → altcoins » était presque une loi de fer :

Haussière 2017 : La fusée à trois étages classique

- BTC : de 1 000 $ à 20 000 $ (+1 900 %)

- ETH : de 8 $ à 1 400 $ (+17 400 %)

- La bulle des ICO a explosé, les altcoins ont généralement pris 50 à 500 fois leur valeur.

Haussière 2020-2021 : La frénésie DeFi et NFT

- BTC : de 10 000 $ à 69 000 $ (+590 %)

- ETH : de 200 $ à 4 800 $ (+2 300 %)

- Le DeFi Summer et la folie NFT ont propulsé les altcoins, généralement multipliés par 10 à 100.

Haussière 2024-2025 : Défaillance du mécanisme de transmission

- BTC : Forte hausse depuis les bas niveaux jusqu'à 125 000 $ (+78 % ou plus)

- ETH : Hausse limitée, stagnante autour de 2 800 $

- Altcoins : Collectivement à plat, continuant même de chuter lorsque le BTC atteignait de nouveaux sommets.

La différence fondamentale est évidente : en 2025, les gains du BTC ne « déborderont » plus vers l'ETH et les altcoins, les capitaux semblent retenus à l'intérieur de l'écosystème BTC par un mur invisible. Le nom de ce mur est « l'institutionnalisation ».

II. Mécanismes profonds : Comment les ETF institutionnels « réécrivent les règles du jeu »

2.1 Le BTC devient « l'ombre des actions technologiques américaines »

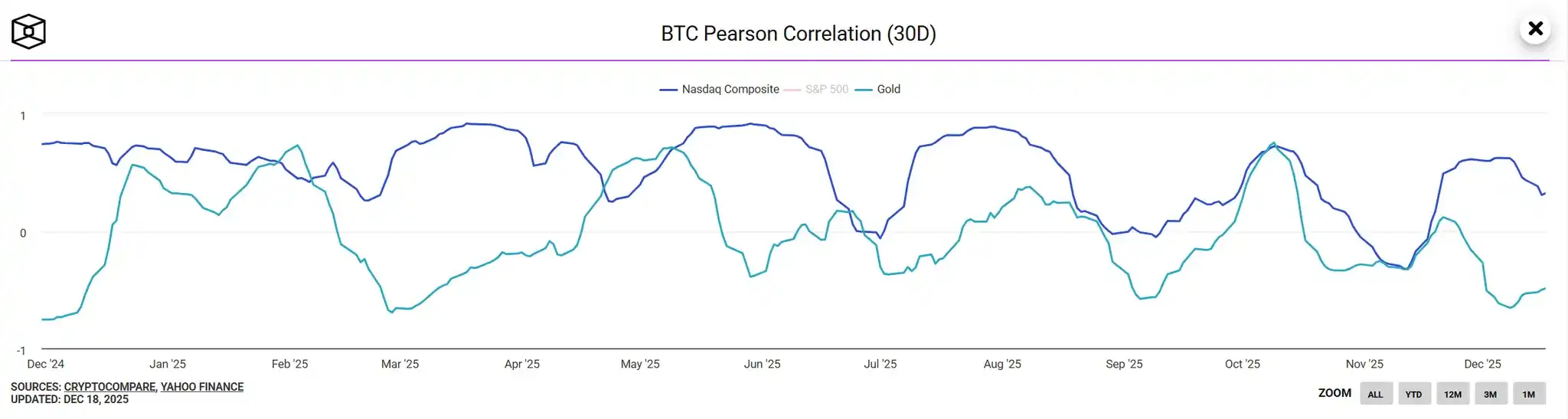

Graphique : Corrélation sur trente jours entre le BTC et le Nasdaq/l'Or

En janvier 2024, la SEC américaine a approuvé les ETF spot sur BTC, marquant l'entrée du marché crypto dans « l'ère institutionnelle ». Cependant, un effet secondaire de cet événement historique est que le BTC s'est progressivement détaché du récit crypto natif pour devenir un « actif satellite » de la finance traditionnelle.

Haute corrélation avec le Nasdaq

En 2025, le coefficient de corrélation sur 30 jours entre le BTC et l'indice Nasdaq 100 s'est stabilisé dans une fourchette de 0,75 à 0,85, atteignant un niveau record ; tandis que la corrélation avec l'or est tombée en dessous de 0,2. Lorsque les actions technologiques américaines (comme Nvidia, Tesla) montent en flèche, les entrées dans les ETF BTC s'accélèrent ; lorsque le marché américain corrige, le BTC baisse simultanément.

Changement essentiel : Le BTC n'est plus « l'or numérique » (actif refuge), mais une « action technologique numérique » (actif risqué). Son pouvoir de fixation des prix est passé des natifs de la crypto aux gestionnaires de fonds de Wall Street.

Effet « d'aspiration unidirectionnelle » des achats institutionnels

Les clients de BlackRock, Fidelity et autres géants de la gestion d'actifs traditionnels (fonds de pension, family offices, particuliers fortunés) ne reconnaissent que le BTC, ne touchent pas aux altcoins. La raison n'est pas une compréhension profonde de la technologie crypto, mais basée sur une triade « conformité réglementaire + liquidité suffisante + notoriété de la marque » :

- Le BTC a un ETF spot approuvé par la SEC

- Le BTC a des contrats à terme sur CME et un marché de produits dérivés développé

- Le BTC a une accumulation de notoriété sur 15 ans

En revanche, les altcoins sont toujours considérés comme des « actifs obscurs » par les institutions, avec un triple risque superposé : réglementaire, de liquidité et de projet, ne pouvant tout simplement pas passer l'examen préalable (due diligence) de la finance traditionnelle.

Solidification structurelle des flux de capitaux : En 2025, sur les centaines de milliards de dollars entrant dans les ETF BTC, plus de 95 % sont verrouillés dans l'écosystème BTC, moins de 5 % passant par le trading de gré à gré ou des ponts DeFi vers l'ETH/les altcoins. Cela contraste fortement avec l'« effet de débordement » des capitaux du passé.

Le mode « munitions infinies » de MicroStrategy

MicroStrategy de Michael Saylor est devenu une autre force dominante sur le marché du BTC. En émettant des obligations convertibles, en augmentant le capital, etc., la société continue d'acheter du BTC, détenant actuellement environ 670 000 pièces (coût d'environ 300 milliards de dollars).

Plus crucial encore, l'action MSTR affiche une prime de 2 à 3 fois sur la valeur du BTC qu'elle détient, ce qui en fait un outil proxy pour les particuliers pour « prendre des positions longues avec effet de levier sur le BTC ». Une boucle de rétroaction positive se forme ainsi :

L'action MSTR monte → La capitalisation boursière gonfle → Capacité d'emprunt renforcée → Achat de plus de BTC → Fait monter le prix du BTC → L'action MSTR monte à nouveau

Ce mode « d'accumulation d'entreprise » aspire davantage les capitaux qui auraient pu aller vers les altcoins, renforçant la position du BTC.

2.2 Pourquoi l'ETH est-il à la traîne ? L'« attaque vampire » des Layer 2

La faible performance d'Ethereum n'est pas seulement due au désintérêt des institutions, mais aussi à ses propres contradictions internes d'écosystème.

Le dilemme de la dispersion de la liquidité sur les Layer 2

La TVL (Valeur Totale Verrouillée) des réseaux Layer 2 comme Arbitrum, Optimism, Base, zkSync a dépassé des dizaines de milliards de dollars, approchant 60 % de celle du mainnet. Mais le problème est que les jetons de ces L2 (ARB, OP, etc.) n'apportent pas une capture de valeur suffisante à l'ETH, mais détournent plutôt les utilisateurs et les capitaux.

Contradiction centrale : Lorsque les utilisateurs tradent sur les L2, les frais de Gas payés sont en jetons L2 ou en stablecoins, et non en ETH. Le modèle économique des L2 est structurellement découplé du mainnet ETH – plus les L2 réussissent, plus la demande d'ETH diminue. C'est une typique « attaque vampire ».

Le « dilemme du prisonnier » des récompenses de Staking

Après le passage au PoS, le rendement annuel du Staking ETH est d'environ 3-4 %. Bien que les produits dérivés de staking liquide (comme le stETH de Lido) représentent une part significative du total staké, cela n'a pas fait monter le prix de l'ETH.

Le paradoxe est : l'ETH staké est verrouillé, réduisant l'offre en circulation (ce qui devrait favoriser le prix), mais réduisant aussi la demande spéculative (réprimant effectivement le prix). L'ETH est passé d'une « monnaie programmable » à une « obligation à revenu », mais son rendement de 3-4 % ne peut rivaliser avec les 4,5 % des obligations américaines, et encore moins attirer les investisseurs crypto recherchant des rendements élevés.

Un vide narratif sans application phare

Le DeFi Summer et la folie NFT de 2021 avaient fait d'ETH le synonyme d'« ordinateur mondial ». Mais en 2025 :

- La TVL DeFi a été divisée par deux par rapport aux pics

- Le volume des transactions NFT a chuté de 90 %

- Les nouvelles applications comme les AI Agent, les jeux on-chain n'ont pas encore d'effet d'échelle

Le contraste narratif est frappant : Le BTC a un positionnement clair « d'or numérique + allocation institutionnelle », Solana a un consensus de marché « blockchain performante + culture Meme », tandis que le positionnement de l'ETH est flou – ni assez « monnaie forte », ni assez « sexy ».

2.3 Le « trou noir de liquidité » des altcoins

Si le BTC est un « empire où le soleil ne se couche jamais », l'ETH une « crise de la quarantaine », alors les altcoins traversent un véritable « crépuscule des dieux » – les projets stars d'antan tombent en disgrâce, les nouveaux projets meurent à la naissance.

Le piège mortel des « pièces VC à FDV élevé et faible circulation »

En 2024-2025, de nombreux projets soutenus par des VC sont sortis avec des valorisations extrêmement élevées (FDV souvent entre 10 et 50 milliards de dollars), mais avec seulement 5 à 10 % de jetons en circulation. Ce modèle est voué à l'échec :

- Les particuliers achètent au top

- La pression de vente des déverrouillages des VC et des équipes dure 1 à 3 ans

- Le prix baisse continuellement à long terme, même si le projet a de la valeur, il ne peut échapper à son sort

Cas typique : Un projet Layer 1 connu est sorti avec un FDV de 30 milliards de dollars, une capitalisation boursière en circulation de seulement 3 milliards. Six mois plus tard, le prix avait chuté de 80 %, le FDV était encore de 10 milliards – valorisation toujours excessive, mais les particuliers étaient ruinés.

Le « jeu de Ponzi » des Meme coins et la fatigue du marché

En 2025, les Meme coins de l'écosystème Solana (comme BONK, WIF, POPCAT) ont brièvement attiré des capitaux, mais sont essentiellement un « jeu à somme nulle » – les premiers joueurs récoltent les suivants. Sans valeur réelle, 90 % des Meme coins tombent à zéro en 3 mois.

Pire encore, l'effet de fatigue du marché : Après avoir été « récoltés » continuellement (effondrement de Terra en 2022, faillite de FTX, krach des pièces VC en 2024-2025), les particuliers s'éloignent progressivement du marché des altcoins, développant un traumatisme psychologique du style « chat échaudé craint l'eau froide ».

« L'assèchement de la liquidité » des CEX et la spirale de la mort

Le volume des transactions d'altcoins sur les principales bourses comme Binance, Coinbase a chuté de plus de 70 % par rapport à 2021, les petites bourses ferment en cascade. Les raisons incluent :

- Pression réglementaire : Poursuites continues de la SEC contre Binance, Coinbase

- Perte d'utilisateurs : Migration vers des produits conformes comme les ETF BTC

- Baisse de la qualité des projets : La mauvaise monnaie chasse la bonne

Le manque de liquidité entraîne une volatilité accrue des prix (le carnet d'ordres à 10 % de profondeur peut être inférieur à 100 000 dollars), effrayant davantage les investisseurs, formant une spirale de la mort : « liquidité insuffisante → chute des prix → départ des investisseurs → liquidité encore plus insuffisante ».

L'épuisement des récits et le dilemme de la concurrence homogène

2017 avait les ICO, 2020 avait la DeFi, 2021 avait les NFT et le métavers, 2024 avait l'IA et les RWA... Mais en 2025, aucun nouveau récit n'a vraiment enflammé le marché.

Les niches existantes (Layer 1, Layer 2, DeFi, NFT) sont saturées, les projets sont très homogènes, les utilisateurs ne peuvent distinguer le bon du moins bon. Résultat final : Les capitaux ne savent pas où investir, et « se couchent » simplement sur le BTC.

III. Perspective institutionnelle : Les prévisions 2026 de Grayscale et CoinShares

3.1 Rapport Grayscale : L'aube de l'ère institutionnelle et la structure en couches

Grayscale, dans son « 2026 Digital Asset Outlook: Dawn of the Institutional Era » (L'aube de l'ère institutionnelle), indique clairement que le marché des actifs numériques entre dans une nouvelle phase dominée par la finance traditionnelle.

BTC : Un processus d'institutionnalisation irréversible

Grayscale prévoit que 2026 accélérera la transformation structurelle des investissements en actifs numériques, pilotée par deux thèmes :

- La demande macro pour des actifs de réserve de valeur alternatifs : Les déséquilibres fiscaux persistants, les risques d'inflation et la croissance de la masse monétaire mondiale stimulent la demande de BTC et d'ETH en tant que biens numériques rares.

- L'amélioration de la clarté réglementaire : Davantage de pays devraient approuver des produits ETP crypto, les États-Unis pourraient adopter une législation bipartisane sur la structure de marché, intégrant davantage la finance blockchain.

Catalyseurs clés incluent :

- Le 20 millionième Bitcoin sera bientôt miné : En mars 2026, le 20 millionième BTC sera miné (sur 21 millions), ce jalon renforcera le récit de la transparence et de la rareté de l'offre fixe du BTC.

- Augmentation de la part d'allocation institutionnelle : Les fonds de pension d'État américains, les fonds souverains (comme le fonds de dotation Harvard et Mubadala des EAU ont déjà commencé) augmenteront progressivement la part allouée au BTC de moins de 0,5 % actuellement à des niveaux plus élevés.

- Couverture contre la dépréciation du dollar : Dans un contexte de flambée de la dette américaine et de tendance mondiale à la dédollarisation, la propriété de couverture du BTC en tant qu'« or numérique » devient plus évidente.

Grayscale prédit que le BTC pourrait atteindre un nouveau sommet historique au premier semestre 2026, dépasser 150 000 dollars étant le scénario de référence.

ETH : « Accumulation latérale » dans une transformation douloureuse

Grayscale déclare sans ambages que l'ETH traverse une « transformation douloureuse » (painful transformation), nécessitant du temps pour s'adopter à l'adoption institutionnelle et aux standards réglementaires. Les trois directions de cette transformation incluent :

- Liaison profonde entre les Layer 2 et le mainnet : Grâce à l'amélioration des modèles économiques (comme l'évolution future d'EIP-4844), pour que le succès des L2 bénéficie réellement à la valeur de l'ETH.

- Applications DeFi/RWA de niveau institutionnel : Mise à l'échelle des cas d'usage conformes comme les obligations tokenisées, la gestion d'actifs on-chain.

- Adoption massive grand public : Applications de réseaux sociaux on-chain, jeux, etc., dépassant le « cercle restreint ».

Mais ces transformations nécessitent 1 à 2 ans pour être validées. Grayscale prédit qu'en 2026, l'ETH sera plus probablement dans une phase d'« accumulation latérale », avec des hausses de prix relativement limitées, loin de pouvoir reproduire la croissance explosive de 2017 ou 2021.

Altcoins : Destin en couleurs et tri par les vagues

Le rapport souligne que « tous les jetons ne réussiront pas leur transition vers la nouvelle ère » (Not all tokens will successfully transition out of the old era), les altcoins présenteront une stratification claire :

Première couche : Actifs quasi-institutionnels

- Projets représentatifs : Solana, Avalanche, Polygon

- Caractéristiques : Vrais utilisateurs, soutien institutionnel, voie réglementaire

- Attentes : Peuvent obtenir une partie des capitaux institutionnels, mais performances bien inférieures au BTC

Deuxième couche : Jetons d'écosystème et utilitaires

- Projets représentatifs : Protocoles DeFi (Aave, Morpho, Uniswap), blockchains IA (Bittensor, Near)

- Caractéristiques : Bénéficient d'une croissance des cas d'usage réels, soutenus par des flux de trésorerie

- Attentes : Plafond limité, mais peuvent survivre à « l'ère de l'utilité »

Troisième couche : Jetons spéculatifs

- Projets représentatifs : Meme coins, projets purement narratifs, pièces VC à FDV élevé et faible circulation

- Caractéristiques : Manquent d'utilité réelle, dépendent du FOMO des particuliers

- Attentes : Forte probabilité de marginalisation ou de retour à zéro

Grayscale indique clairement que l'« ère de la hausse généralisée » des altcoins est totalement terminée, le cycle traditionnel de quatre ans avec réduction de moitié (halving) s'effrite, remplacé par des entrées de capitaux institutionnels plus stables. À l'avenir, seuls les projets ayant des revenus durables, de vrais utilisateurs et une voie réglementaire survivront, les autres disparaîtront dans le « tri par les vagues ».

3.2 CoinShares : De la spéculation à l'utilité, la « finance hybride » définit l'avenir

Le rapport « Outlook 2026: Toward Convergence and Beyond » de CoinShares avance un point de vue plus radical : 2025 est la dernière année du marché piloté par la spéculation, 2026 verra un virage vers l'utilité, les flux de trésorerie et la convergence.

L'essor de la « Hybrid Finance » (Finance Hybride)

CoinShares introduit le concept de « Hybrid Finance » : l'intégration profonde des blockchains publiques avec le système financier traditionnel, formant de nouvelles infrastructures que les deux ne pourraient construire seules. L'histoire centrale de 2026 est la « convergence » :

1. Les institutions traditionnelles construisent sur les blockchains publiques :

- BlackRock émet un fonds du marché monétaire on-chain (BUIDL)

- Franklin Templeton lance des obligations d'État tokenisées

- Citigroup, HSBC et autres banques émettent des obligations sur des blockchains privées

2. Les stablecoins passent d'outils crypto à des rails de paiement globaux :

- Des cadres réglementaires comme le GENIUS Act américain, MiCA de l'UE donnent le feu vert

- Stripe, après l'acquisition de Bridge, permet aux entreprises d'intégrer directement le paiement en stablecoins via API

- La capitalisation des stablecoins passe de 2 000 milliards à viser 5 000 milliards de dollars

3. Explosion de la tokenisation :

- Le crédit privé, les obligations d'État tokenisées dominent le marché

- Les produits on-chain offrent un règlement plus rapide, un coût moindre, une distribution mondiale

- La capitalisation des RWA (actifs du monde réel) devrait dépasser 500 milliards de dollars en 2026

4. L'ère de la capture de valeur :

- Des applications comme Hyperliquid rachètent/détruisent des jetons avec leurs revenus

- Les jetons passent d'« outil de gouvernance » à « actif de type action »

- Les flux de trésorerie et les fondamentaux deviennent les indicateurs centraux de valorisation

Domination institutionnelle et disparition du FOMO retail

CoinShares note que les entrées dans les ETF BTC ont dépassé 900 milliards de dollars en 2025, montrant que la mainstreamisation institutionnelle est irréversible. Parallèlement, le sentiment FOMO des particuliers s'est affaibli en raison des traumatismes passés, de la fatigue narrative et de l'incertitude réglementaire, les capitaux retail choisissant d'attendre ou de se limiter à des actifs mainstream comme le BTC.

Prévision de prix 2026

CoinShares propose trois scénarios basés sur l'environnement macro :

- Atterrissage en douceur (scénario de référence) : Le BTC dépasse 150 000 $, l'ETH suit modestement, les altcoins quasi-institutionnels montent modérément

- Croissance stable : Le BTC se maintient dans une fourchette de 110 000 à 140 000 $, la volatilité du marché diminue

- Stagflation/récession : Pression à court terme mais reprise à moyen terme, les propriétés du BTC en tant qu'« or numérique » ressortent

Prédictions clés :

- La part de capitalisation du BTC augmentera encore pour dépasser 65 % (actuellement 59-60 %)

- Les institutions dominent le pouvoir de fixation des prix, l'influence des particuliers est marginalisée

- La liquidité se concentre sur les projets utiles, seuls ceux ayant de « vrais utilisateurs + vrais revenus + voie conforme » l'emportent

- 90 % des altcoins existants seront éliminés, le marché achève sa « sélection naturelle »

Jugement ultime : CoinShares estime que 2026 ne sera plus l'année où les actifs numériques « défient » la finance traditionnelle, mais où ils en deviennent une partie intégrante. L'utilité l'emporte, la finance hybride définit l'avenir, le marché crypto passera du statut de « disrupteur » à celui d'« intégrateur ».

IV. Question centrale : Le cycle de quatre ans est-il vraiment terminé ?

4.1 L'essence du cycle : De « piloté par l'offre » à « piloté par la demande »

Le cycle de quatre ans passé était essentiellement un modèle piloté par l'offre :

Effet classique du halving : Halving du BTC → Pression de vente des mineurs réduite → Contraction de l'offre → Hausse des prix → Déclenche le FOMO → Afflux de particuliers → Capitaux débordent vers l'ETH → Puis débordent vers les altcoins

Entrée cyclique de nouveaux capitaux : Chaque cycle haussier avait une nouvelle source de capitaux (les particuliers ICO en 2017, les joueurs DeFi/NFT et la planche à billets COVID en 2021), ces capitaux suivaient le chemin naturel d'écoulement « BTC→ETH→altcoins ».

Changement structurel de 2025 : Reconstruction du côté demande

Mais en 2025, le côté demande a fondamentalement changé :

- « Demande dirigée » des capitaux institutionnels : N'achètent que du BTC, pas d'altcoins, empêchant les capitaux de « déborder »

- « Absence permanente » du FOMO retail : Après le krach de 2022, les particuliers ont perdu confiance dans les altcoins, même avec de nouveaux sommets du BTC, ils n'osent pas suivre

- Solidification de la stratification de la liquidité : Les pools de liquidité du BTC, de l'ETH et des altcoins sont complètement fragmentés, les capitaux ne peuvent plus circuler librement comme avant

Conclusion : La logique du cycle de quatre ans « halving → hausse du BTC → rotation des altcoins » n'est pas terminée, mais son mécanisme de transmission a été interrompu par l'institutionnalisation. Les futurs cycles pourraient être des « marchés haussiers boiteux » du style « le BTC monte seul → l'ETH suit péniblement → les altcoins continuent de sombrer ».

4.2 Les altcoins ont-ils encore un avenir ?

La réponse est : La plupart des altcoins n'ont pas d'avenir, mais quelques niches ont encore de l'espace pour survivre.

Types d'altcoins sans avenir

- Pièces VC à FDV élevé et faible circulation : Modèle économique naturellement difforme, les particuliers sont toujours les dindons de la farce

- Meme coins sans utilité réelle : À part quelques « symboles culturels » (comme DOGE, SHIB), la plupart retourneront à zéro

- Layer 1/Layer 2 homogènes : Le marché n'a besoin que de 3 à 5 blockchains principales (ETH, Solana, BNB Chain, etc.), les autres sont des « chaînes zombies »

Le marché des cryptomonnaies en 2025 traverse un « passage à l'âge adulte » douloureux mais nécessaire – passant d'un terrain de jeu spéculatif dominé par les particuliers à un marché d'allocation d'actifs dominé par les institutions.

Le « Soleil Ne Se Couchant Jamais » du Bitcoin n'est pas une victoire de la crypto, mais la « domestication » de la crypto par la finance traditionnelle. Lorsque le BTC devient « l'ombre des actions technologiques américaines », il gagne en liquidité et en conformité, mais perd aussi son intention première de « monnaie décentralisée ». C'est un progrès, mais aussi un compromis.

Le « Crépuscule des Dieux » des altcoins n'est pas une fin, mais la veille d'une renaissance. Lorsque la bulle éclate, que les mauvaises pièces sont éliminées, les projets ayant une réelle valeur émergeront des décombres. L'histoire rime toujours – chaque éclatement de bulle porte en germe les graines de l'ère suivante.

Le cycle de quatre ans n'est pas terminé, il a juste changé de visage. Les futurs marchés haussiers ne seront peut-être plus la frénésie de « toutes les pièces montent », mais une compétition cruelle du « les forts restent forts, les faibles sont éliminés ». Dans cette compétition, seuls ceux qui peuvent comprendre les nouvelles règles, embrasser l'institutionnalisation et s'en tenir à l'investissement de valeur pourront avoir le dernier mot.

Les données de ce rapport ont été compilées et éditées par WolfDAO. Pour toute question, contactez-nous pour mise à jour ;

Rédaction : Nikka / WolfDAO ( X : @10xWolfdao )