Pada 20 Desember 2025, sebuah artikel teknis berjudul "Reverse Engineering Hyperliquid" yang diterbitkan di blog.can.ac, melalui rekayasa balik yang langsung membongkar file biner Hyperliquid, menuduhnya memiliki 9 masalah serius mulai dari "insolvensi" hingga "pintu belakang mode Tuhan". Artikel tersebut menyatakan secara gamblang:

"Hyperliquid adalah platform perdagangan terpusat yang menyamar sebagai blockchain."

Menghadapi FUD (Fear, Uncertainty, Doubt), pihak resmi Hyperliquid merilis tanggapan panjang. Mungkin ini bukan hanya sekadar klarifikasi rumor, tetapi juga sebuah deklarasi perang mengenai "siapa sebenarnya infrastruktur perdagangan terdesentralisasi". Meskipun pihak resmi berhasil mengklarifikasi masalah keamanan dana, di beberapa area sensitif desentralisasi, mereka masih meninggalkan "ruang kosong" yang membuat orang merenung.

Ke Mana Uang $362 Juta Pergi? Area Buta Audit di Bawah "Dua Buku Besar"

Tuduhan yang paling merusak adalah: aset pengguna dalam sistem Hyperliquid lebih sedikit $362 juta dibandingkan cadangan on-chain. Jika benar, ini berarti ini adalah "FTX on-chain" yang dijalankan dengan cadangan sebagian.

Namun setelah diperiksa, ini adalah kesalahan interpretasi asimetri informasi yang disebabkan oleh "peningkatan arsitektur". Logika audit pengkritik adalah: Cadangan Hyperliquid = Saldo USDC di jembatan cross-chain Arbitrum. Berdasarkan logika ini, dia memeriksa alamat jembatan cross-chain dan menemukan bahwa saldo memang lebih sedikit dari total deposit pengguna.

Hyperliquid menanggapi bahwa mereka sedang mengalami evolusi dari "L2 AppChain" menuju "L1 independen" yang sepenuhnya. Dalam proses ini, cadangan aset menjadi sistem dua jalur:

Pengkritik sepenuhnya mengabaikan USDC asli yang berada di HyperEVM. Menurut data on-chain (pada saat penulisan):

· Saldo Cross-Chain Arbitrum: 3.989 miliar USDC (dapat diperiksa di Arbiscan)

· Saldo Asli HyperEVM: 362 juta USDC (dapat diperiksa di Hyperevmscan)

· Saldo Kontrak HyperEVM: 59 juta USDC

Total Kemampuan Bayar = 3.989B + 362Jt + 59Jt ≈ 4.351B USDC

Angka ini sepenuhnya sesuai dengan Total Saldo Pengguna (Total User Balances) di HyperCore. Yang disebut "kekurangan $362 juta" justru adalah aset asli yang telah bermigrasi ke HyperEVM. Ini bukanlah dana yang hilang, melainkan perputaran dana antar buku besar yang berbeda.

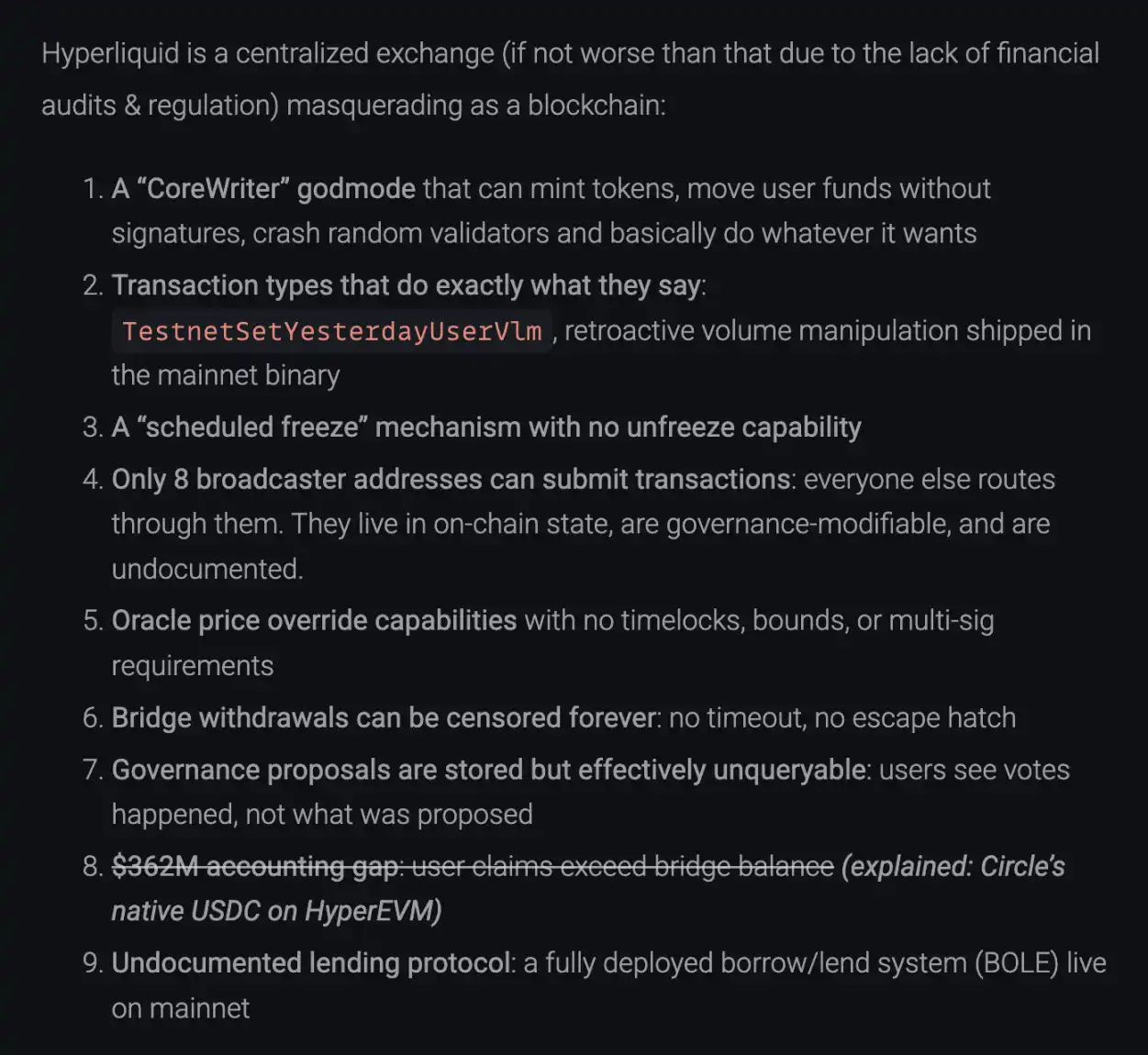

Daftar Periksa 9 Tuduhan: Apa yang Dijelaskan? Apa yang Dihindari?

Tuduhan yang Telah Dijelaskan

Tuduhan: "CoreWriter" Mode Tuhan: Dituduh dapat mencetak uang dari ketiadaan, menyalahgunakan dana.

Tanggapan: Pihak resmi menjelaskan bahwa ini adalah antarmuka interaksi L1 dengan HyperEVM (seperti staking), dengan izin terbatas, dan tidak memiliki kemampuan menyalahgunakan dana.

Tuduhan: Kekurangan dana $362 juta.

Tanggapan: Seperti dijelaskan di atas, karena tidak menghitung Native USDC.

Tuduhan: Protokol pinjaman yang tidak diumumkan.

Tanggapan: Pihak resmi menunjukkan bahwa dokumen fitur spot/pinjaman (HIP-1) telah dipublikasikan, berada dalam tahap pra-rilis, dan tidak dijalankan secara rahasia.

Tuduhan yang Diakui tetapi Memiliki Penjelasan Logis

Tuduhan: File biner mengandung kode "memodifikasi volume perdagangan" (TestnetSetYesterdayUserVlm).

Tanggapan: Mengakui keberadaannya. Namun dijelaskan sebagai kode sisa testnet (Testnet), digunakan untuk mensimulasikan logika biaya, node mainnet telah mengisolasi jalur tersebut secara fisik, tidak dapat dieksekusi.

Tuduhan: Hanya 8 alamat penyiaran yang dapat mengirimkan transaksi.

Tanggapan: Mengakui. Dijelaskan sebagai tindakan anti-MEV (Maximum Extractable Value) untuk mencegah pengguna dari front-running. Berjanji akan menerapkan mekanisme "multi-proposer" di masa depan.

Tuduhan: Chain dapat "dibekukan secara terencana" dan tidak memiliki fungsi pembatalan.

Tanggapan: Mengakui. Menjelaskan bahwa ini adalah proses standar untuk upgrade jaringan (Upgrade), harus menghentikan seluruh jaringan dan beralih versi.

Tuduhan: Harga oracle dapat ditimpa secara instan.

Tanggapan: Dijelaskan sebagai desain keamanan sistem. Untuk melikuidasi utang buruk tepat waktu dalam fluktuasi ekstrem seperti 10/10, validator oracle memang tidak memiliki time lock.

Tanggapan yang Hilang / Kabur

Dalam pemeriksaan kami, ada dua tuduhan yang tidak secara langsung disebutkan atau diselesaikan sepenuhnya dalam tanggapan resmi:

Tuduhan: Proposal governance tidak dapat dikueri (Governance proposals are unqueryable), pengguna hanya dapat melihat bahwa pemungutan suara terjadi, tetapi data on-chain tidak berisi teks spesifik proposal.

Tanggapan: Pihak resmi tidak menanggapi poin ini dalam artikel panjangnya. Ini berarti governance Hyperliquid saat ini masih merupakan "kotak hitam" bagi pengguna biasa, Anda hanya dapat melihat hasilnya, tidak dapat melihat prosesnya.

Tuduhan: Jembatan cross-chain tidak memiliki "pelarian" (No Escape Hatch), penarikan dapat dikaji tanpa batas waktu, pengguna tidak dapat memaksa penarikan kembali ke L1.

Tanggapan: Pihak resmi meskipun menjelaskan bahwa mengunci jembatan dalam peristiwa POPCAT adalah untuk keamanan, tetapi tidak membantah fakta arsitektur "tidak ada pelarian". Ini menunjukkan bahwa pada tahap saat ini, masuk dan keluarnya aset pengguna sangat bergantung pada izin dari set validator, dan tidak memiliki kemampuan penarikan paksa anti-sensor seperti L2 Rollup.

"Mencela" Kompetitor

Hal yang paling menarik dari gelombang ini adalah memaksa Hyperliquid untuk menunjukkan kartu trufnya, dan memberi kita kesempatan untuk meninjau kembali lanskap pasar Perp. Pihak resmi dalam tanggapannya jarang "mencela" kompetitor, mengarahkan kritik kepada Lighter, Aster, dan bahkan raksasa industri Binance.

Mereka menyatakan, "Lighter menggunakan sequencer tunggal yang terpusat, logika eksekusi dan sirkuit zero-knowledge (ZK) tidak dipublikasikan. Aster menggunakan pencocokan terpusat, bahkan menyediakan perdagangan dark pool, dan perdagangan dark pool hanya dapat diwujudkan dengan sequencer tunggal yang terpusat dan proses eksekusi yang tidak dapat diverifikasi. Protokol lain yang berisi kontrak open-source tidak memiliki sequencer yang dapat diverifikasi."

Hyperliquid secara blak-blakan menggolongkan pesaing-pesaing ini ke dalam satu kategori, menyebut mereka bergantung pada "Sequencer Terpusat (Centralized Sequencer)". Pihak resmi menekankan: Di platform-platform ini, selain operator sequencer, tidak ada yang dapat melihat snapshot status lengkap (termasuk riwayat order book, detail posisi). Sebagai perbandingan, Hyperliquid berusaha menghilangkan "hak istimewa" ini dengan membuat semua validator menjalankan state machine yang sama.

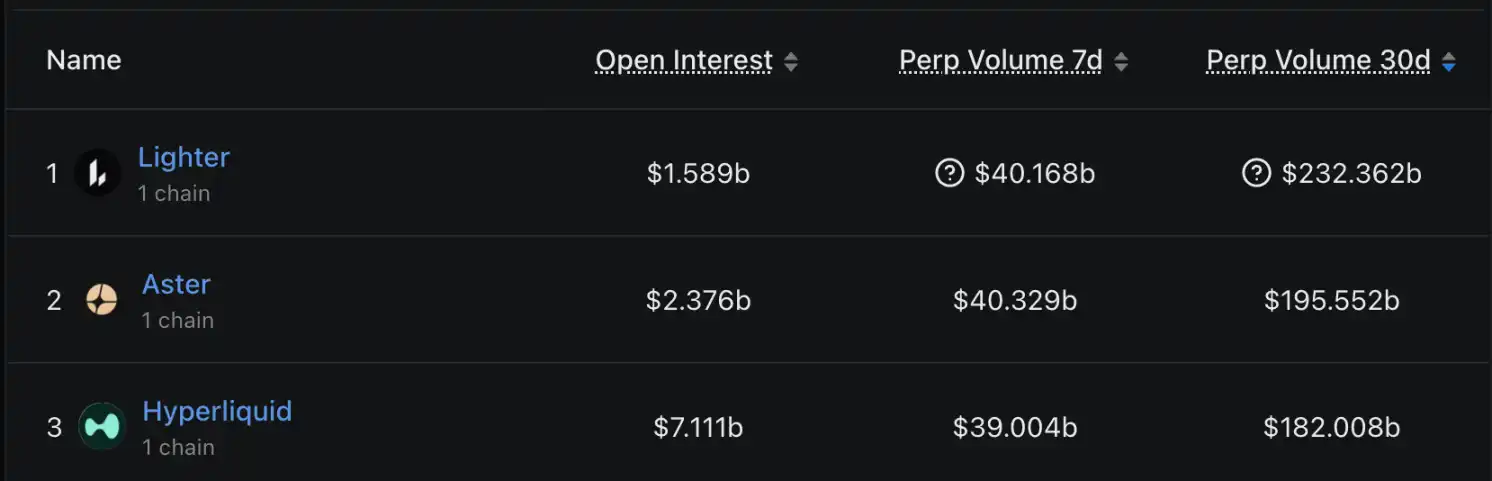

Dan "mencela" ini mungkin juga karena Hyperliquid khawatir dengan pangsa pasar saat ini. Menurut data volume perdagangan 30 hari terakhir dari DefiLlama, lanskap pasar telah menunjukkan situasi tiga kekuatan:

· Lighter: Volume perdagangan $232.3 miliar, sementara menduduki puncak, sekitar 26.6%.

· Aster: Volume perdagangan $195.5 miliar, berada di posisi kedua, sekitar 22.3%.

· Hyperliquid: Volume perdagangan $182 miliar, berada di posisi ketiga, sekitar 20.8%.

Menghadapi volume perdagangan Lighter dan Aster yang naik kemudian, Hyperliquid berusaha memainkan kartu "transparansi" - yaitu "meskipun saya memiliki 8 alamat siaran terpusat, tetapi seluruh status saya dapat diperiksa on-chain; sedangkan kalian bahkan tidak dapat memeriksanya". Namun patut dicatat, meskipun dalam volume perdagangan Hyperliquid sedikit lebih rendah dari dua yang teratas, dalam hal open interest (OI), Hyperliquid menunjukkan dominasi.

Tanggapan Opini Publik: Siapa yang Mempes HYPE?

Selain masalah teknis dan dana, yang juga menjadi perhatian komunitas adalah rumor bahwa token HYPE baru-baru ini diduga di-"short" dan dijatuhkan oleh "orang dalam". Menanggapi ini, anggota tim Hyperliquid di Discord untuk pertama kalinya memberikan tanggapan kualitatif: "Alamat short yang dimulai dengan 0x7ae4 milik seorang mantan karyawan", orang ini pernah menjadi anggota tim, tetapi telah dipecat pada awal 2024. Perilaku perdagangan pribadi mantan karyawan ini tidak terkait dengan tim Hyperliquid yang ada. Platform menekankan, saat ini menerapkan pembatasan perdagangan HYPE yang sangat ketat dan pemeriksaan kepatuhan untuk semua karyawan aktif dan kontraktor, melarang keras penggunaan jabatan untuk perdagangan orang dalam.

Tanggapan ini berusaha menurunkan tuduhan "tim berbuat jahat" menjadi "perilaku pribadi mantan karyawan", tetapi dalam hal transparansi mekanisme distribusi dan unlock token, komunitas mungkin masih mengharapkan pengumuman yang lebih rinci.

Don't Trust, Verify

Twit klarifikasi Hyperliquid ini dapat disebut sebagai penanganan krisis tingkat buku teks - bukan dengan keluaran emosional, tetapi dengan data, tautan kode, dan logika arsitektur. Itu tidak berhenti pada membuktikan diri sendiri, tetapi balik menyerang, dengan membandingkan arsitektur kompetitor, memperkuat merek dan keunggulan "seluruh status on-chain" mereka sendiri.

Meskipun FUD terbukti salah, peristiwa ini meninggalkan pemikiran yang mendalam bagi industri. Seiring dengan evolusi protokol DeFi menuju AppChain independen, arsitektur menjadi semakin kompleks, distribusi aset menjadi semakin terfragmentasi (Bridge + Native). Cara tradisional memeriksa rekening "dengan melihat saldo kontrak" sudah tidak berlaku.

Bagi Hyperliquid, membuktikan "uang ada" hanyalah langkah pertama. Bagaimana menjaga keunggulan kinerja tinggi dan anti-MEV, sambil secara bertahap menyerahkan izin 8 alamat pengiriman itu, benar-benar mewujudkan lompatan dari "sentralisasi transparan" ke "desentralisasi transparan", adalah jalan yang harus dilalui menuju "DEX ultimate".

Dan bagi pengguna, gelombang ini sekali lagi membuktikan hukum besi dunia crypto: jangan percaya narasi apa pun, verifikasi setiap byte.