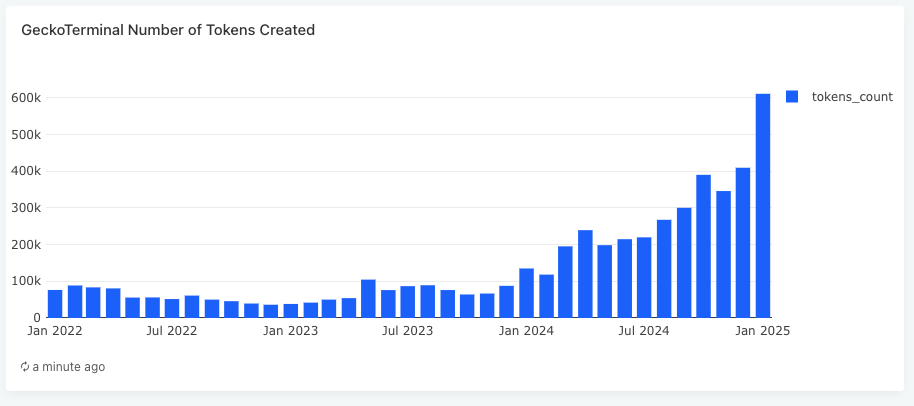

По словам Бобби Онга, сооснователя и операционного директора CoinGecko, крипторынок переживает бум создания токенов. Только в январе 2025 года появилось 600 000 новых монет

Онг прогнозирует, что если тренд на массовый запуск токенов продолжится, то к 2030 году в криптоиндустрии будет более 1 млрд криптовалют.

Новые токены создаются рекордными темпами

По словам Онга, в 2022-2023 годах в месяц создавалось в среднем 50 тыс. токенов. Однако к четвертому кварталу 2024 года это количество выросло до 400 000 в месяц, а в январе 2025 года этот рекорд был побит.

«Это 12-кратный прирост всего за год», — говорится в посте Онга в социальной сети Х (ранее «Твиттер»).

Онг объяснил взрывной рост несколькими ключевыми факторами.

- Появление инкубаторов для токенов, таких как Pump.fun и других платформ для запуска упростило создание новых монет.

- Улучшения в блокчейн-инфраструктуре снизили порог входа для разработчиков, позволив им запускать новые токены с минимальными усилиями.

- Популяризация мемкоинов поддержала тренд. Мем-культура мгновенно превращае вирусные интернет-тренды в торгуемые цифровые активы.

- Общий тренд на токенизацию привлекает в отрасль новых участников.

«С такими темпами мы придем к 1 млрд токенов в следующие 5 лет. Это необходимо осознавать», — предсказал Онг.

Растет не только число токенов. По его словам, блокчейны и децентрализованные биржи (DEX) тоже расширяются. Каждый месяц запускается от 5 до 10 новых блокчейнов, большинство из которых совместимы с Ethereum Virtual Machine (EVM). Это упрощает их интеграцию в существующую криптоэкосистему.

В мае 2024 года было представлено рекордное количество новых блокчейнов — 17, сообщает Онг. Это подчеркивает растущий спрос на специализированные сети. Кроме того, в марте 2024 года появились 89 новых DEX. Это еще больше децентрализовало ликвидность и дало больше возможностей для торговли токенами.

Задерживает ли это сезон альткоинов

У этого тренда есть и другая сторона: быстрый рост числа токенов фрагментирует ликвидность.

«Слишком много токенов, каждый из которых еще больше рассеивает ограниченное внимание и ликвидность трейдеров. Поэтому мы не видим большой накачки альткоинов, как в предыдущих циклах», — заявил Онг.

Ранее криптоаналитик Мурад утверждал, что криптоиндустрия сильно изменилась из-за беспрецедентного создания новых токенов, которое сигнализирует о конце традиционного сезона альткоинов.

«Альтсезона не будет. Не в 2025 году», — написал он.

Вместо масштабного рыночного ралли Мурад предсказал два преобладающих тренда: экстремальные краткосрочные спекуляции и появление нескольких мемкоинов, чья капитализация может превысить $100 млрд.

Между тем некоторые аналитики также указывают на Pump.fun как на фактор, задерживающий сезон альткоинов. Они утверждают, что он отвлекает ликвидность на спекулятивные мемкоины, не позволяя капиталу достигать традиционных альткоинов. Dune сообщает, что платформа уже запустила более 7,8 млн токенов.