Decentral Park Research:我们重新审视了长期存在的估值方法,并为比特币引入了更多新颖的估值模型。我们发现,市场流动性和美元强弱将驱动比特币的短期移动,但是已实现价格和转移价格则直接定义了BTC价格的高低点。我们也可以发现,活跃地址和比特币的估值可以近似拟合,这也证明了梅特卡夫定律的正确性。

——————————————————————————————————————

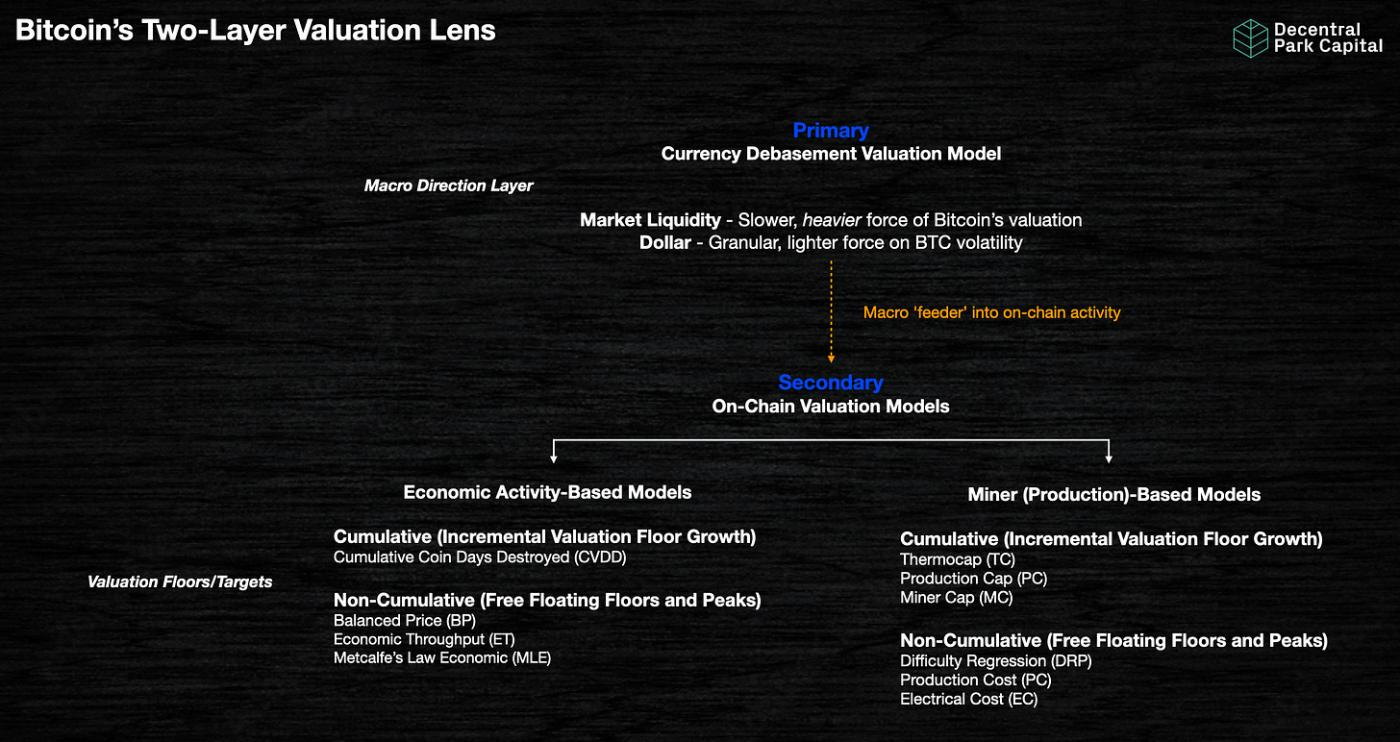

比特币的两层估值框架

自从我三年前就比特币状态发表 Glassnode 客座研究报告以来,我们在思考网络价值驱动因素和措施方面取得了很大进展。

这篇文章重新审视了长期存在的估值方法,并为比特币引入了更多新颖的估值模型,以形成一个两层估值框架。

感谢阅读 Decentral Park Research!免费订阅以接收新帖子并支持我的工作。

主要模型:货币贬值

货币贬值和央行不信任的概念从一开始就被铭刻在比特币中。

“传统货币的根本问题是使其发挥作用所需的所有信任。必须相信中央银行不会使货币贬值,但法定货币的历史充满了这种信任的破坏。我们必须相信银行可以持有我们的钱并以电子方式转移它,但它们在一波又一波的信贷泡沫中将钱借出,几乎没有准备金。我们必须将我们的隐私托付给他们,相信他们不会让身份窃贼窃取我们的账户。他们巨大的间接费用使得小额支付变得不可能。”

-中本聪,比特币白皮书

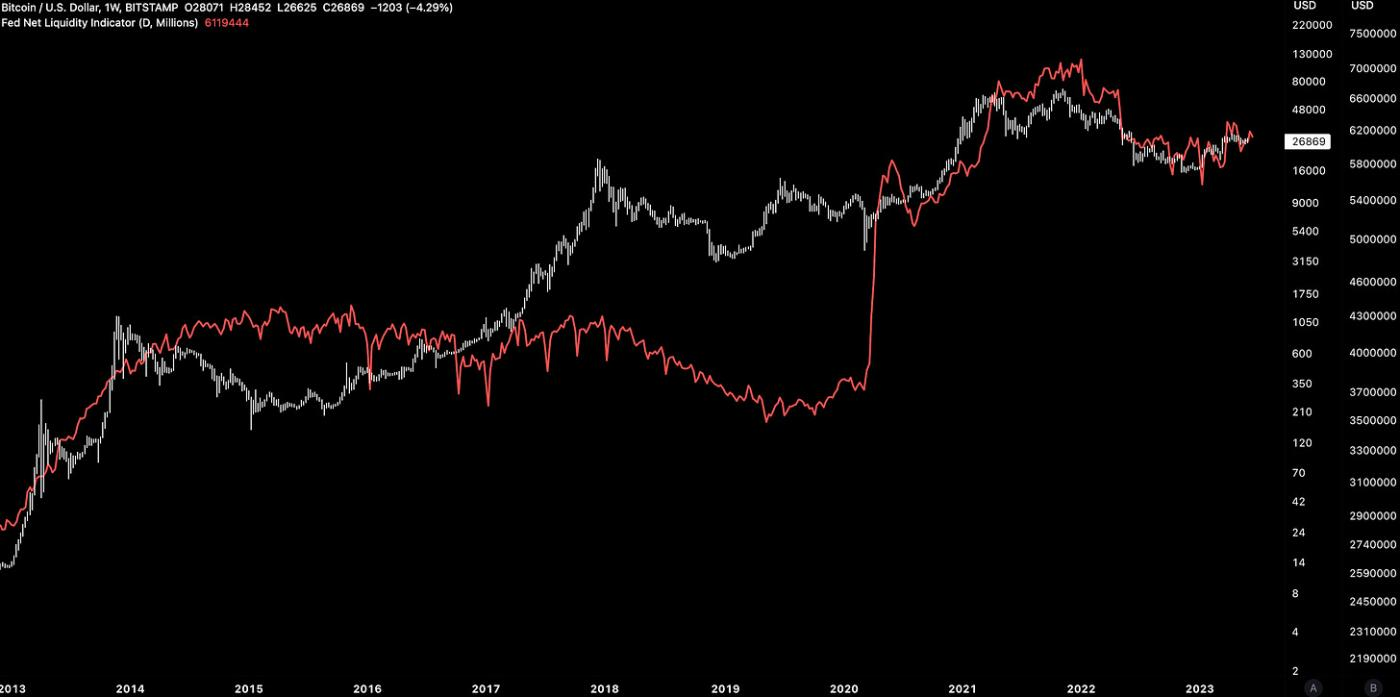

自比特币问世以来,我们可以看到对 BTC 价格影响最大的两个(相关)变量:市场流动性和美元强弱。

市场流动性是发挥作用的较慢但较重的力量,表明了更广泛的势头。

BTC/USD 与美联储净流动性。

BTC 的价格似乎正朝着倒挂的美元方向移动(BTC走强而美元走软。然而,请注意美元如何从 2018 年的低点到今天上涨 19%,而BTC同期上涨 45%。

因此,美元对比特币影响的框架应该不同于市场流动性:美元对BTC波动性的影响很小,但影响较小。如果美元走弱,比特币的关键分母价值就会下降。

BTC/USD vs. DXY(倒置)。

因此,考虑比特币估值的一个主要镜头是了解市场流动性和美元的轨迹。

两者都可以彼此独立行动,但通常会相互配合。

流动性扩张标志着条件宽松和美元走软的时期,而从系统中吸走流动性意味着可供流通的美元减少,鉴于其在全球金融体系中的核心作用,这助长了美元的实力。

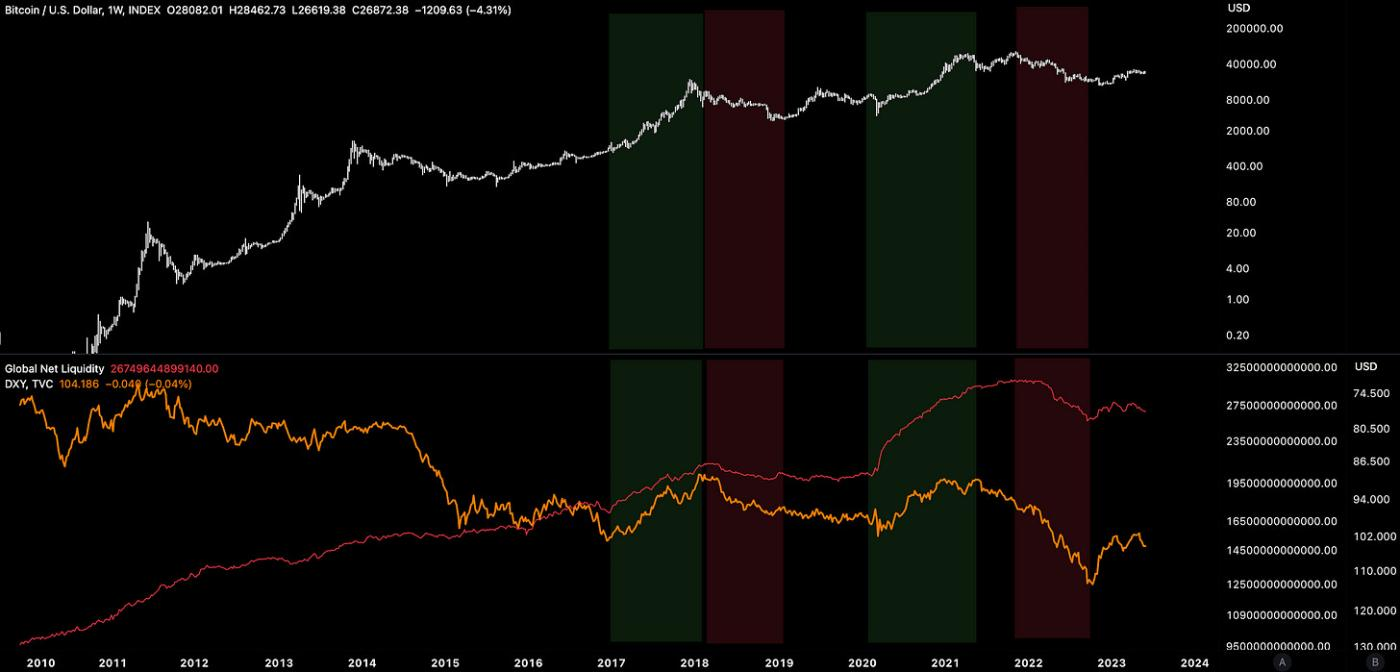

市场流动性增加而美元走弱的时期通常是BTC和更普遍的风险资产(绿色)表现最好的时期。反向动态也似乎是真的(红色)。

BTC/USD(白色)对比 DXY(倒置;橙色)对比全球市场流动性(红色)。

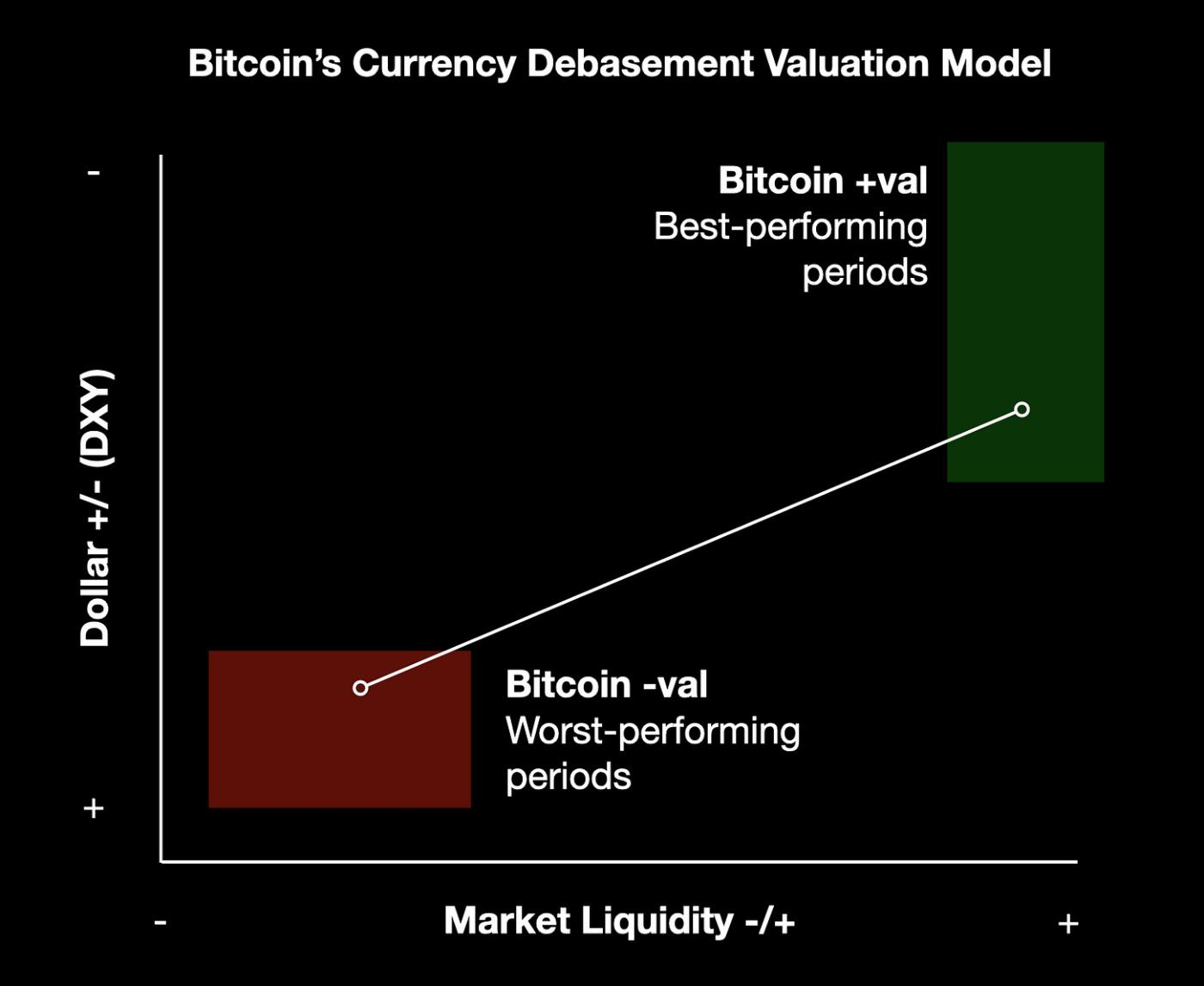

因此,可以构建货币贬值估值模型作为比特币定价的主要框架。由于市场流动性能够引导比特币更广泛的价格势头,因此它被赋予了一些任意更重的影响权重。

比特币货币贬值模型示意图。

然而,虽然作为主要框架很有用,但单独使用这个模型似乎并不能捕捉到整个估值图:

例如, BTC的 2018-2019 年底部是在全球流动性指标下降到 2019 年底趋于稳定之前出现的——加密市场似乎是市场流动性的良好领先指标。

然而,它仍然回避了一个更广泛的问题,即为什么市场选择在特定水平触底和触顶。流动性和美元只能是难题的一部分。

换句话说,宏观模型本身并不能说明BTC估值。相反,他们似乎强调了其表现背后的主要力量,例如从货币贬值的角度来看。

链上估值框架

我们可以寻找更多使用链上数据的加密原生工具和方法来补充(链下)货币贬值模型。具体来说,他们谈论公允价值的能力可以补充主要货币贬值估值模型,以提供更全面的评估。

基于经济活动的估值模型

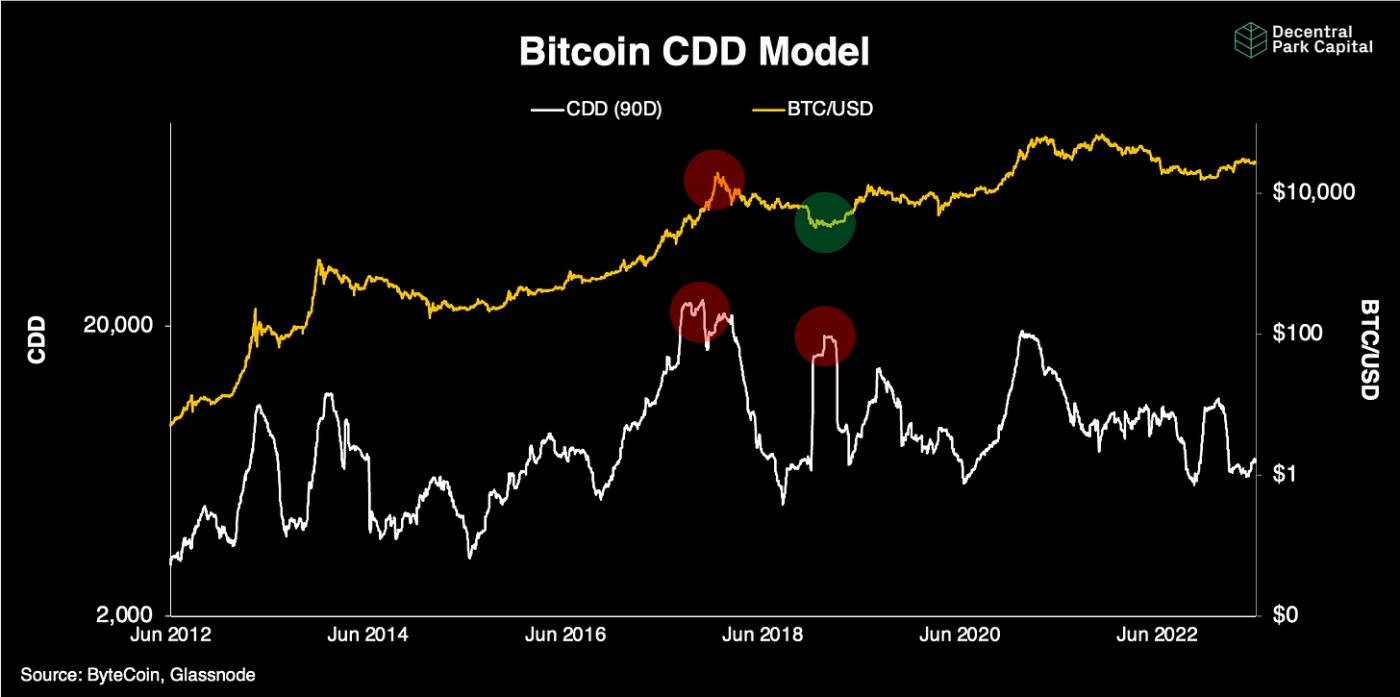

累计销毁硬币天数 (CVDD)

Coin Days Destroyed (CDD) 衡量自上次移动( UTXO )以来在链上移动的代币作为时间的函数。 CDD 的估值理论是确定拥有大量BTC和/或陈旧代币的投资者在他们希望出售时何时转移到其他钱包(CDD 尖峰)。

这些规模较大、持有时间较长的持有者通常被视为“老练的投资者”,在这些投资者中,CDD 的大峰值被认为先于市场顶部。

这里的问题是 CDD 对比特币估值本身只字未提。只有更大和/或更长期的投资者愿意出售的价格——最终可能会被证明是谨慎的或不谨慎的。毕竟,由于长期持有者的投降,CDD 可能会在市场底部飙升。

比特币硬币销毁天数 (CDD) 对比BTC/USD。

可以修改基于 CDD 的修订模型,以便它可以更容易地说明BTC的公平估值。

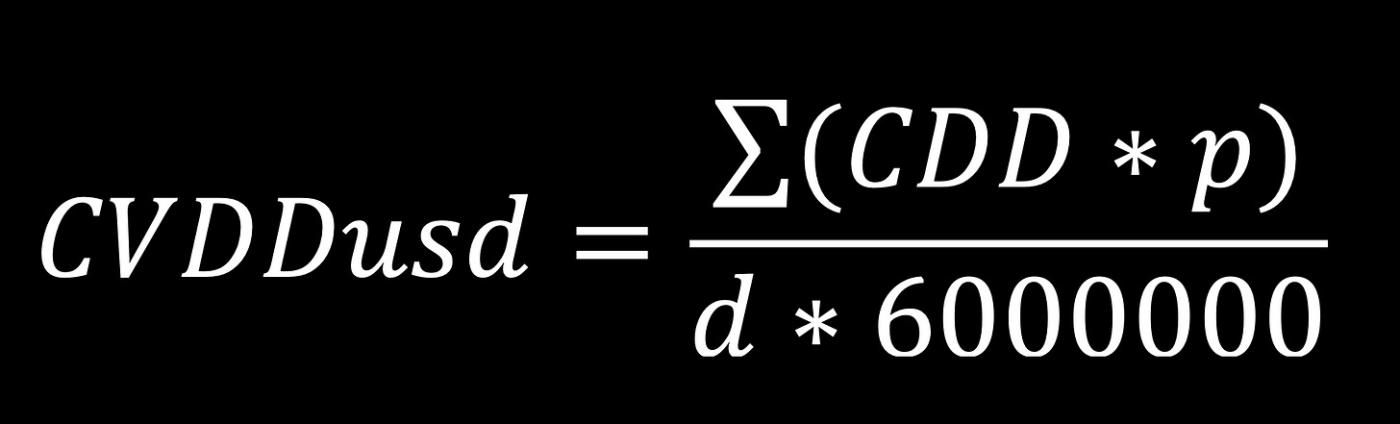

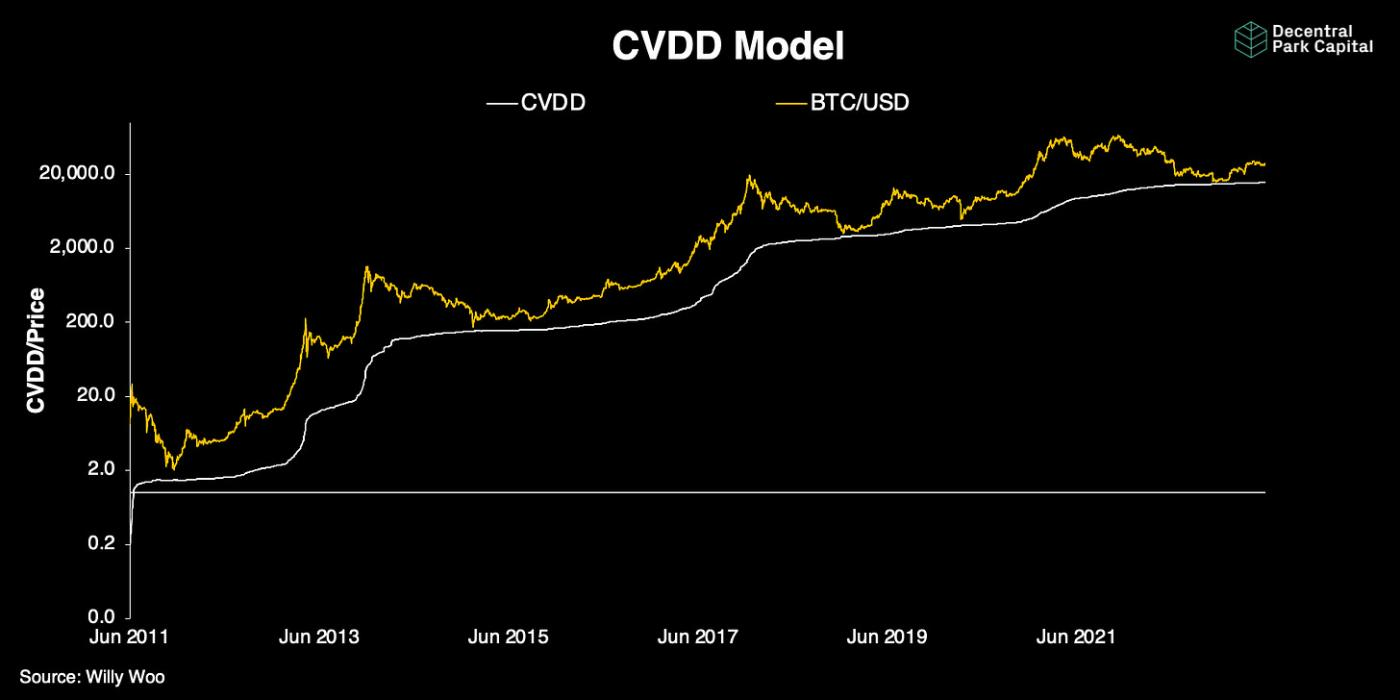

一种方法是利用被销毁的代币天数(即天数)的累计价值,从投资者在BTC中持有新头寸推断出估值下限( Willy Woo,2019 年)。

对于 CVDD,买入/卖出价格和投资者买入/卖出之间的时间都是模型中必要且相等的输入。请注意,CVDD 模型使用 6m 的任意校准数,其中p表示价格, d表示BTC市场年龄(以天为单位):

到目前为止,CVDD 一直是衡量比特币价格下限的有用指标,在市场触底/困境期间,市场寿命破坏的累积量似乎是投资者的下限。

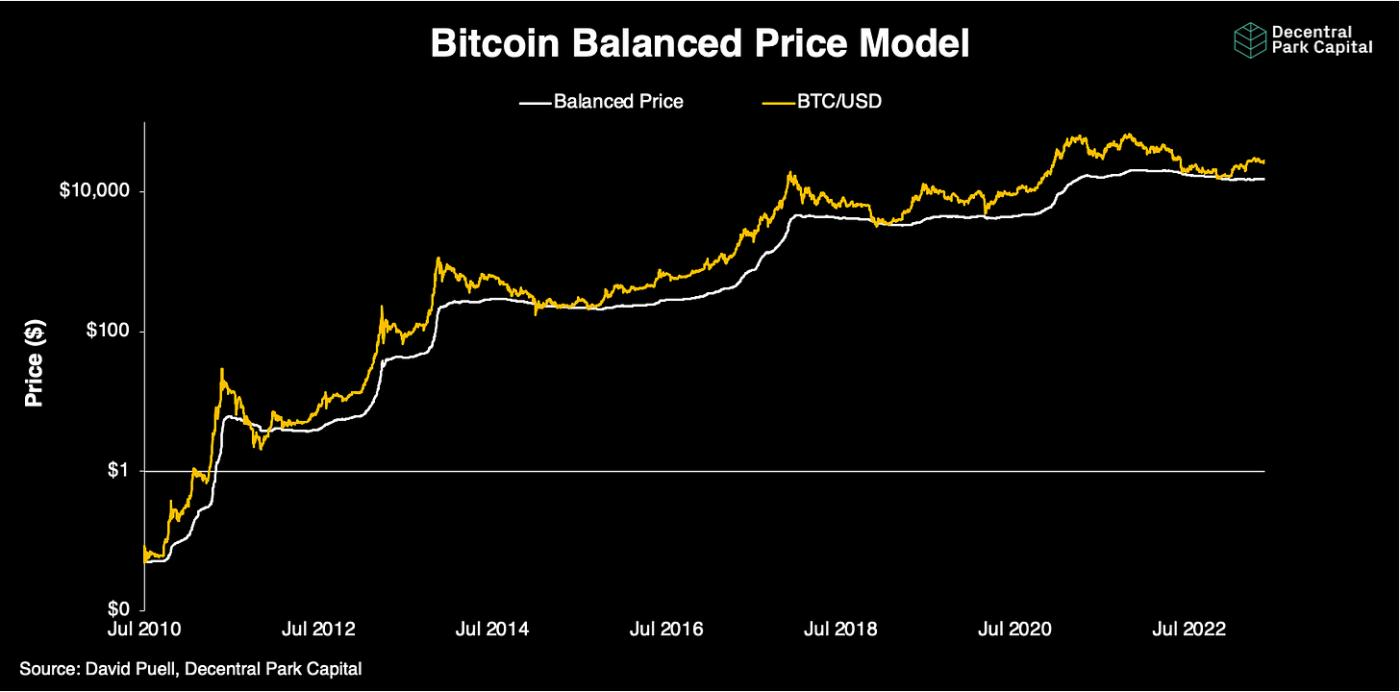

平衡价格

与 CVDD 相关的另一个框架可能是衡量市场上所有代币从开始至今的平均价格与为达到公允价值而花费的从开始至今的平均价格之间的差异:

衡量投资者从成立至今的平均成本基础

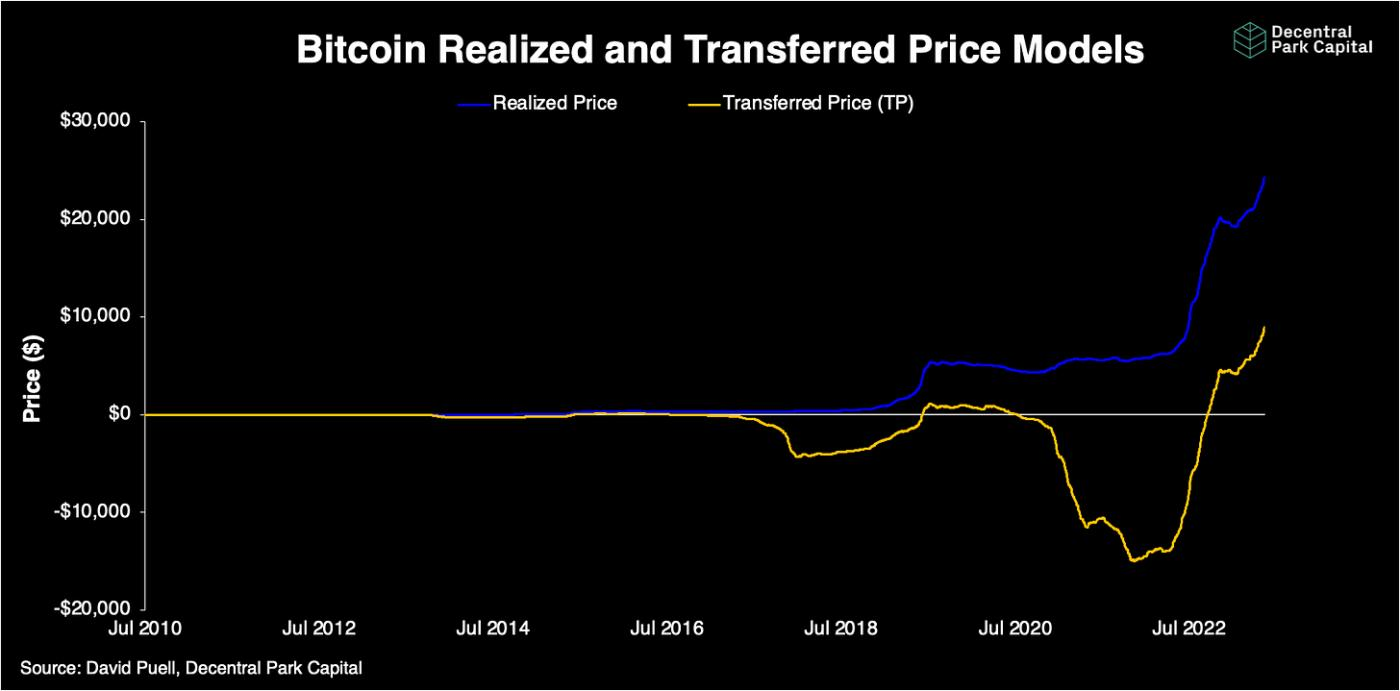

已实现价格 (RP) - 供应中每枚代币最后一次移动到链上时的价值(作为平均售价的代理衡量标准)。

衡量投资者从成立至今的平均花费价格

转移价格 (TP) - 衡量由代币供应调整后销毁的代币天数。

转移价格是上述 CDD 模型的扩展,但将校准值换成流通供应( cs ):

已实现价格和转移价格自然相互独立变动。

然后可以通过从已实现价格 ( RP ) 中减去转移价格 (TP) 来计算“平衡价格 (BP)”,以找到所支付的价值与所花费的价值相匹配的价值 ( Glassnode ):

当 BTC 的市场价格满足投资者支付的价值与花费的价值之间的差额时,历史上就形成了市场底部。当市场价格低于其平衡价格时,也可以归类为更极端的市场投降时期。

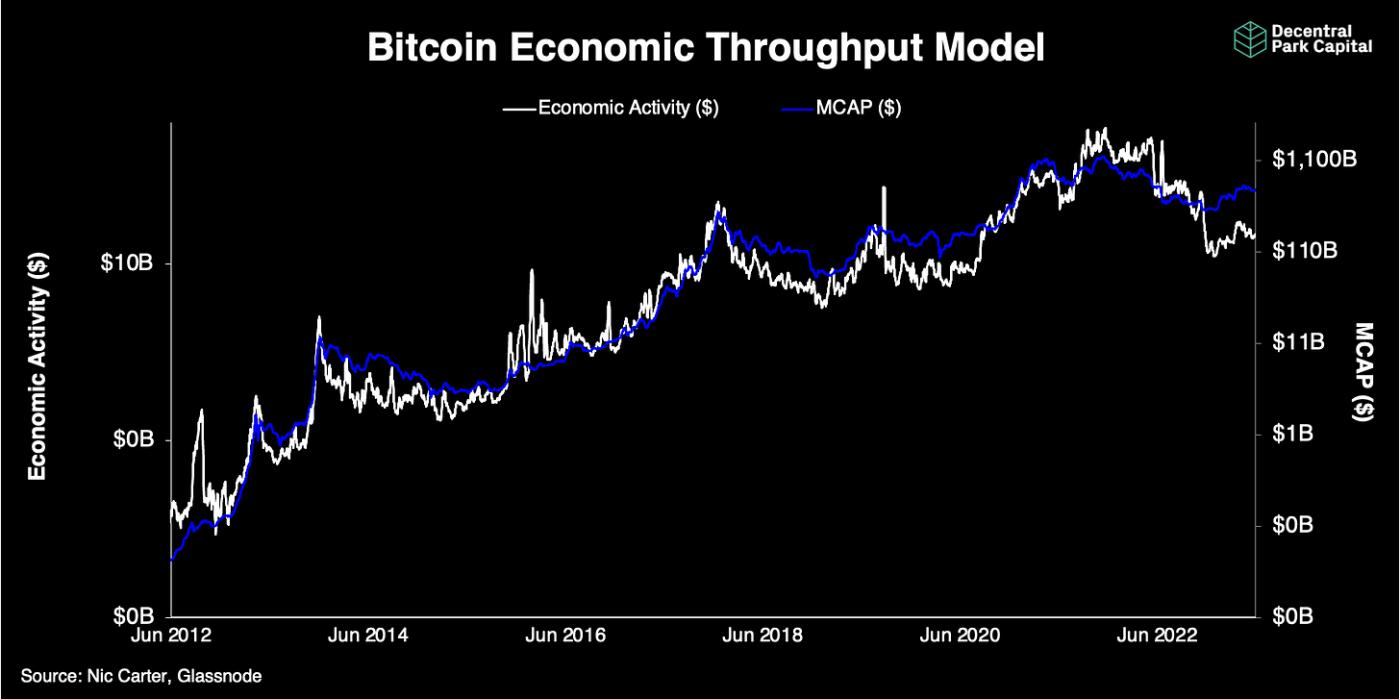

比特币经济吞吐量模型

对许多人来说,比特币可以被视为一种价值转移系统。评估这样一个系统自然需要测量每单位时间网络的财务带宽。

一个例子是将平均交易规模 (TVusd) 乘以交易数量 (TC) o 创建一个称为经济吞吐量的复合模型 (ET; Nic Carter, 2018 ):

多年来, BTC的价值与其经济吞吐量(协整)一致。

请注意,与 CCVD 或平衡模型不同,ET 可用于根据模型方程中变量的预测增长率来预测比特币的未来价值。

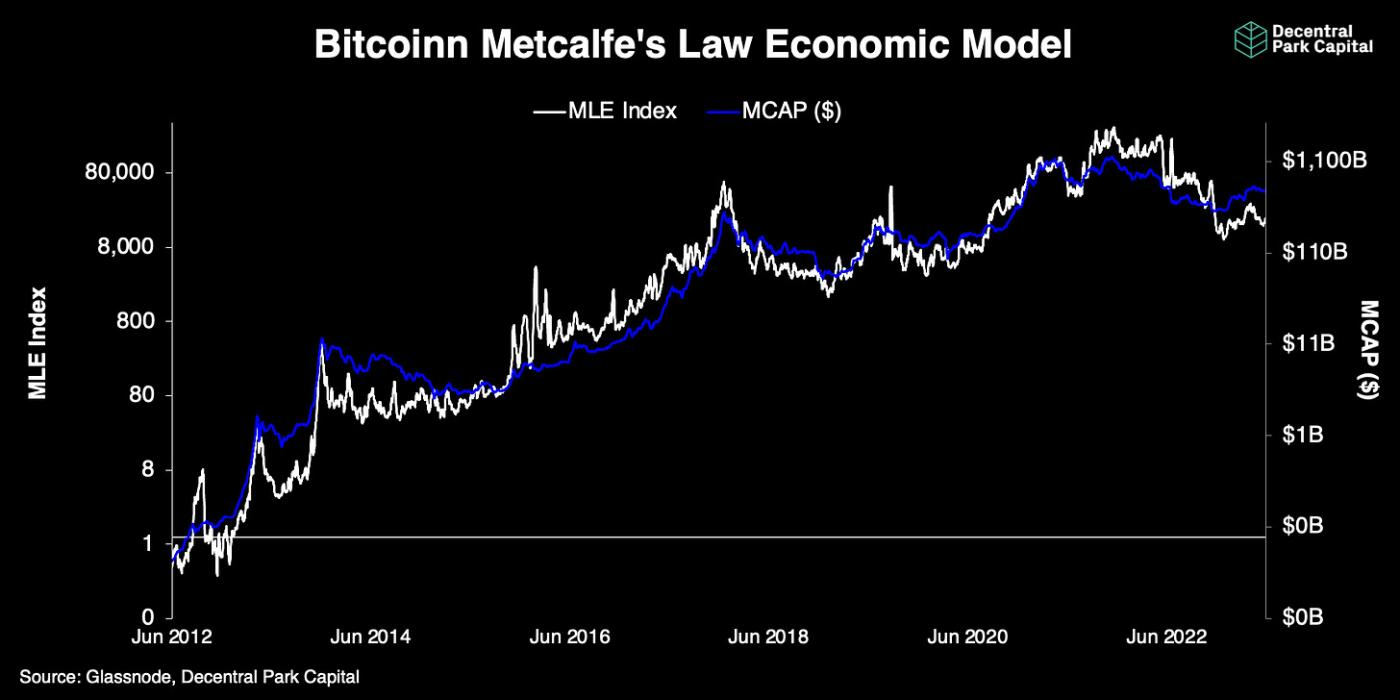

比特币梅特卡夫定律经济模型

修改后的模型将最终推动链上经济活动的比特币网络的活跃用户群考虑在内。梅特卡夫法则经济模型 (MLE) 推导出这样一个理论,即更大的价值被赋予越来越多的参与网络的用户,在他们之间交易更大的价值。

MLE 将全球交易价值 (TVusd) 乘以每日活跃地址的平方 (DAA^2):

如需更深入地了解 Metcalfe 估值方法及其对第 2 层网络的适用性,请参阅我的最新文章: On Blockchain Valuations (2023) 。

我们看到 MLE 的历史趋势也与比特币的市场价值一致。

与比特币的 ET 模型类似,考虑到 BTC 与市场价格的协整关系,MLE 也可用作得出 BTC 公允价值的预测模型。市场价格与这些模型之间的差异可能是投资者需要注意的有用数据点。

一般来说,经济吞吐量和梅特卡夫基于法律的模型并不意味着比特币的累积估值底线较低。市场价格将反映活跃用户的崩溃和他们之间转移的价值,这可能低于之前的市场低谷。

基于采矿(生产)的估值模型

比特币网络上的区块由矿工订购,他们花费资源使自己能够在每个区块中获得BTC奖励(补贴和交易费用)。

矿工还参与防御威胁某些网络保证和交易包含的区块重组。

因此,比特币的估值应该由矿工的总资源支出(即生产市场上用于将BTC投入生产的总资源)来支持似乎是合理的。

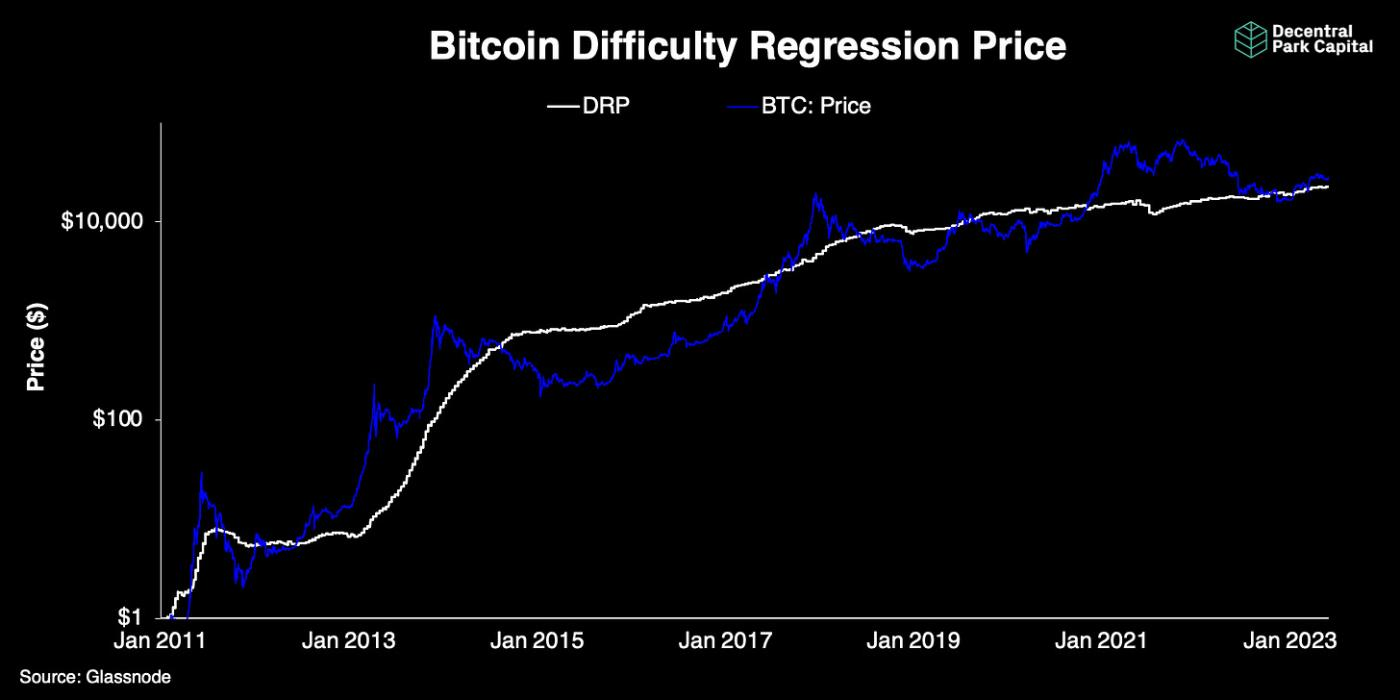

难度回归价格

难度回归模型 ( Glassnode, 2023 ) 假设挖矿难度是挖矿“价格”的有用代理度量。这是一个引人注目的框架的原因是,认为BTC应该围绕开采BTC本身的估计生产成本进行波动是合理的。

可以计算难度回归价格 (DRP):

其中 A 和 B 是回归常数,D 是难度,C 是比特币难度调整因子, cs是流通供应。

难度模型与BTC市场价格之间的对数对数回归分析具有 > 0.95 的 R2 值。 BTC 的估值与挖矿竞争或资源支出水平一致。

难度回归模型的好处之一是它简化了平均生产成本的计算,而不考虑电力成本、设备购买/维护、人员ETC。

这是因为 DRP 应该自然地反映这些变量的净效应。

更多自下而上的生产成本模型考虑了关键输入,例如电力成本和剑桥大学的消耗数据,其关键假设是电力是矿工的主要运营成本:

生产成本模型的一个例子是:

(开采比特币的每日成本)/(开采比特币的每日成本/运营比特币挖矿业务的每日成本)。

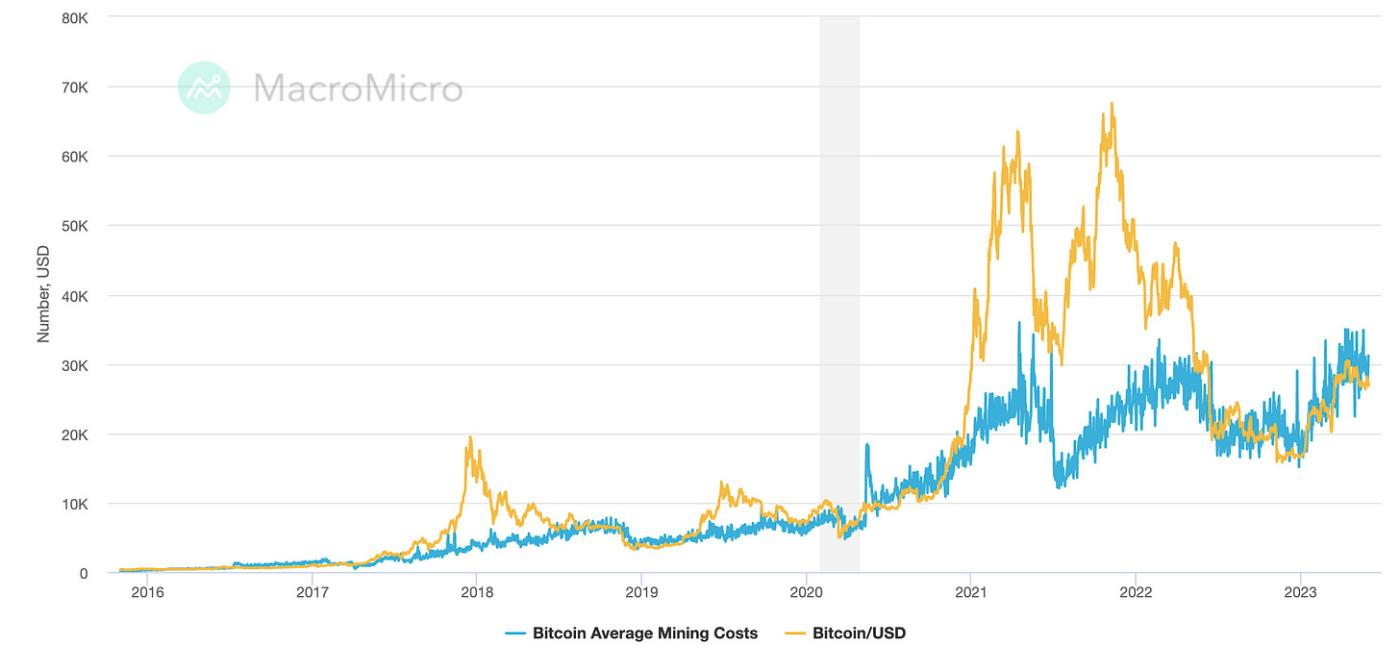

平均比特币挖矿成本与BTC/ 美元的对比。资料来源:宏微。

比特币的生产成本可以提供矿工开始变得无利可图的水平。这些时期通常是短暂的,因为成本较高的矿工收回资源和哈希率/难度调整,使得开采每个区块相对容易。

然而,在任何给定时间点开采每个BTC 的总电力成本可能会提供更清晰的估值底线。正如我们所见, BTC 的交易价格从未低于其电力成本。

比特币生产成本(紫色)对比比特币电力成本(红色)对比BTC/USD。资料来源:Charles Edwards(Capriole Investments)。

请注意,与上面的一些模型不同,生产成本和电力成本价格模型不计算累计值。一个关键的含义是底价最终可能会低于之前的底价(并不总是更高)。

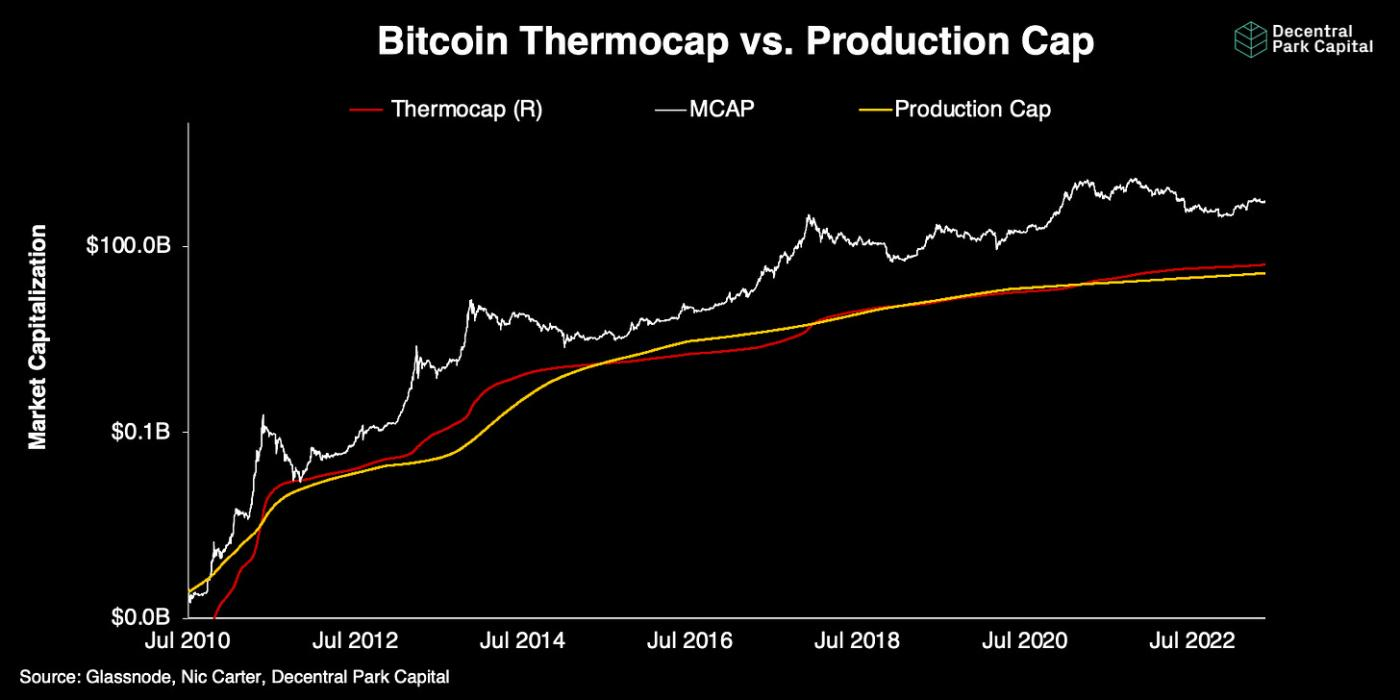

热帽

替代框架是研究基于累积的支出模型,其中隐含了每天递增的更高价格下限。

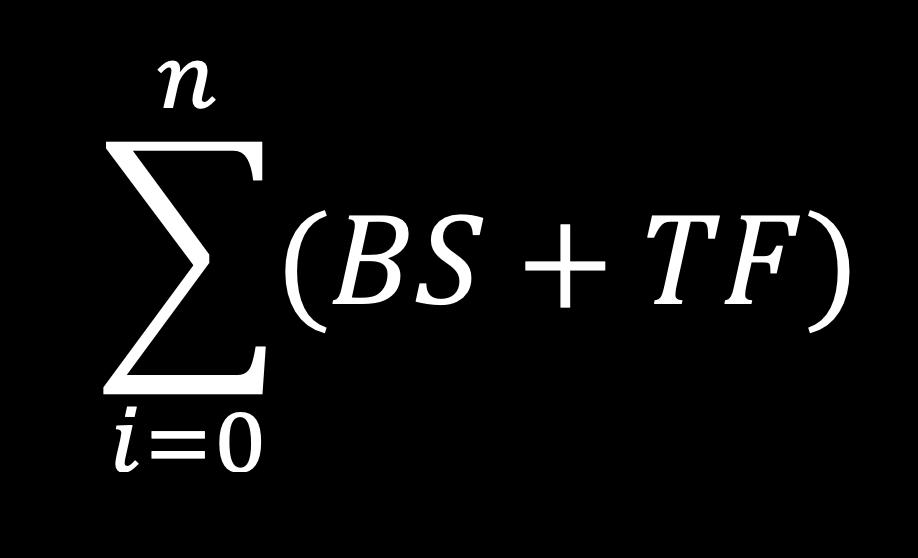

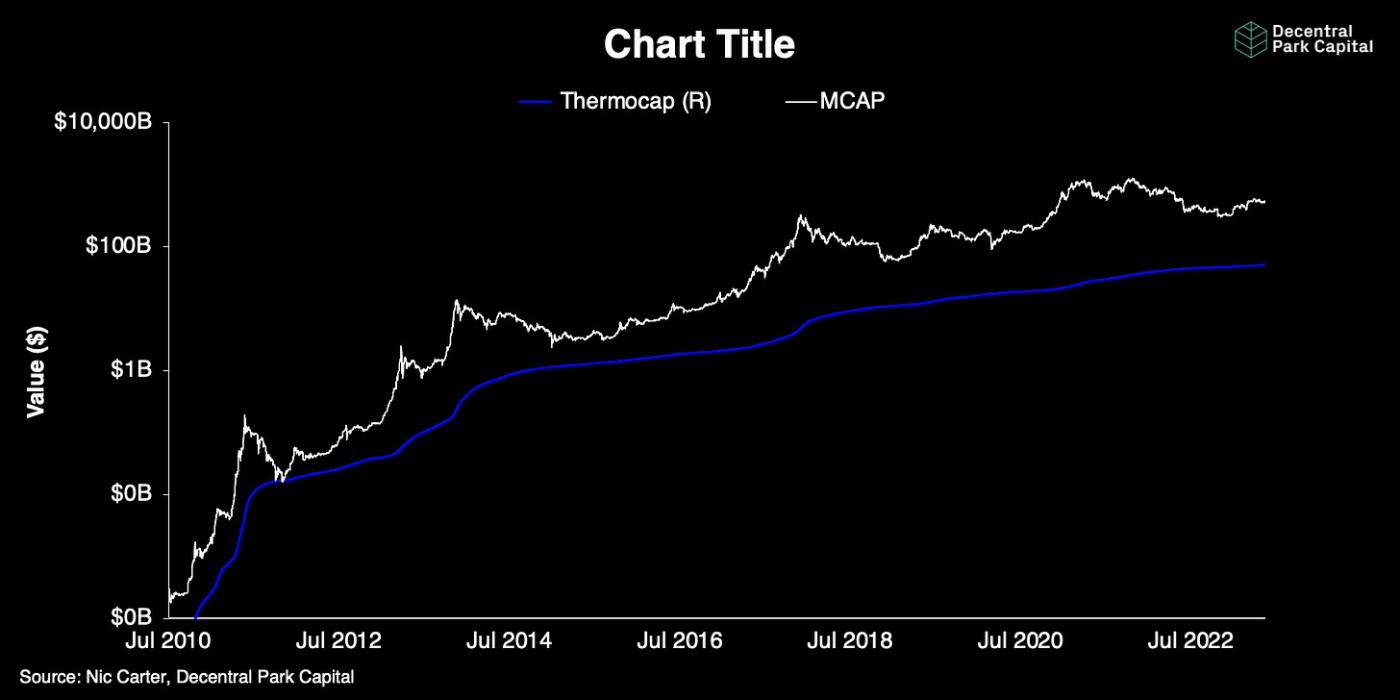

Thermocap (TC) 汇总了支付给矿工的BTC总额,并用作从一开始就用于开采BTC的总资源的代理衡量标准。该模型有效地将矿工的已实现收入作为真实的估值底线。

提出了修订后的 Thermocap 指数,其中包括比特币交易费用 (TF) 以及区块补贴 (BS):

比特币的估值在 2011 年底仅触及 Thermocap 一次,目前尚不清楚是否会再次达到这一公允价值估计下限。

我们不仅可以查看矿工的已实现收入,还可以考虑投入总费用(生产上限)来计算这两个指标的混合指数。

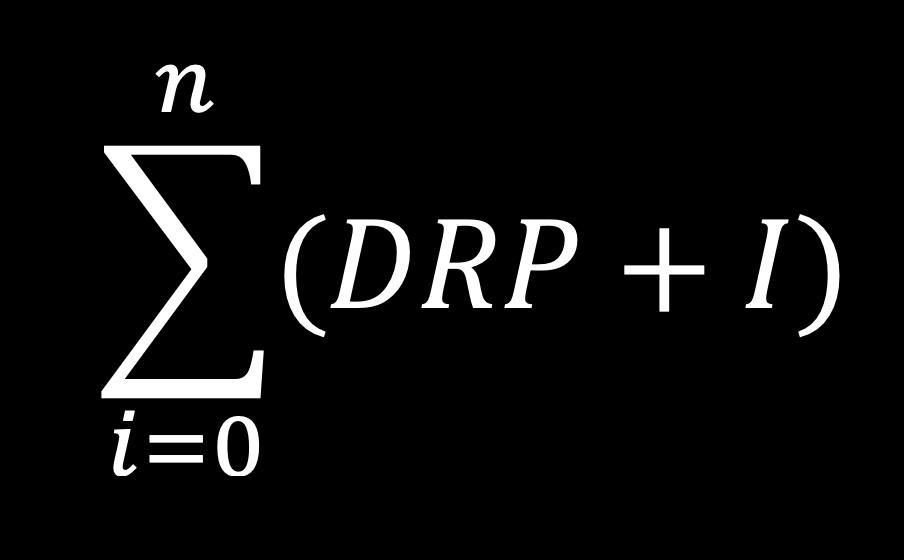

这里,Production Cap 等于难度回归价格 (DRP) 乘以发行量 (I) 的累加和:

当 Thermocap > Production Cap 时,矿工以营业利润运营(反之亦然)。

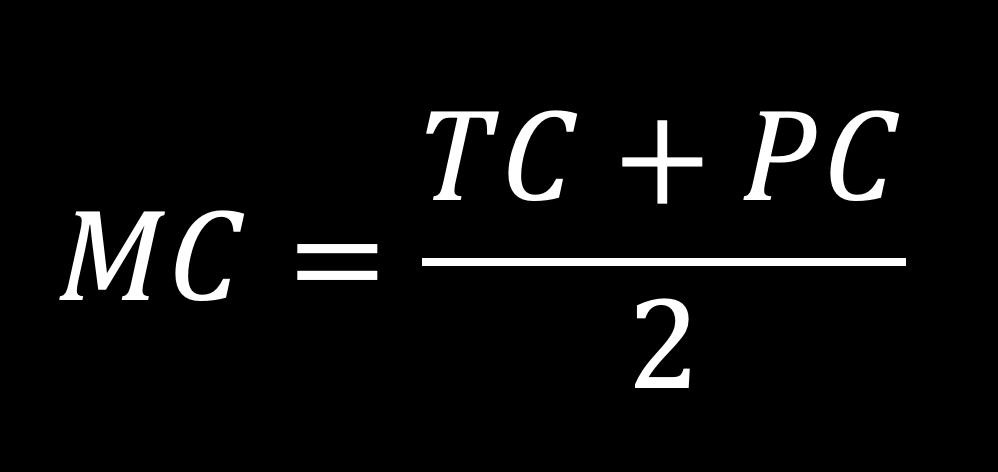

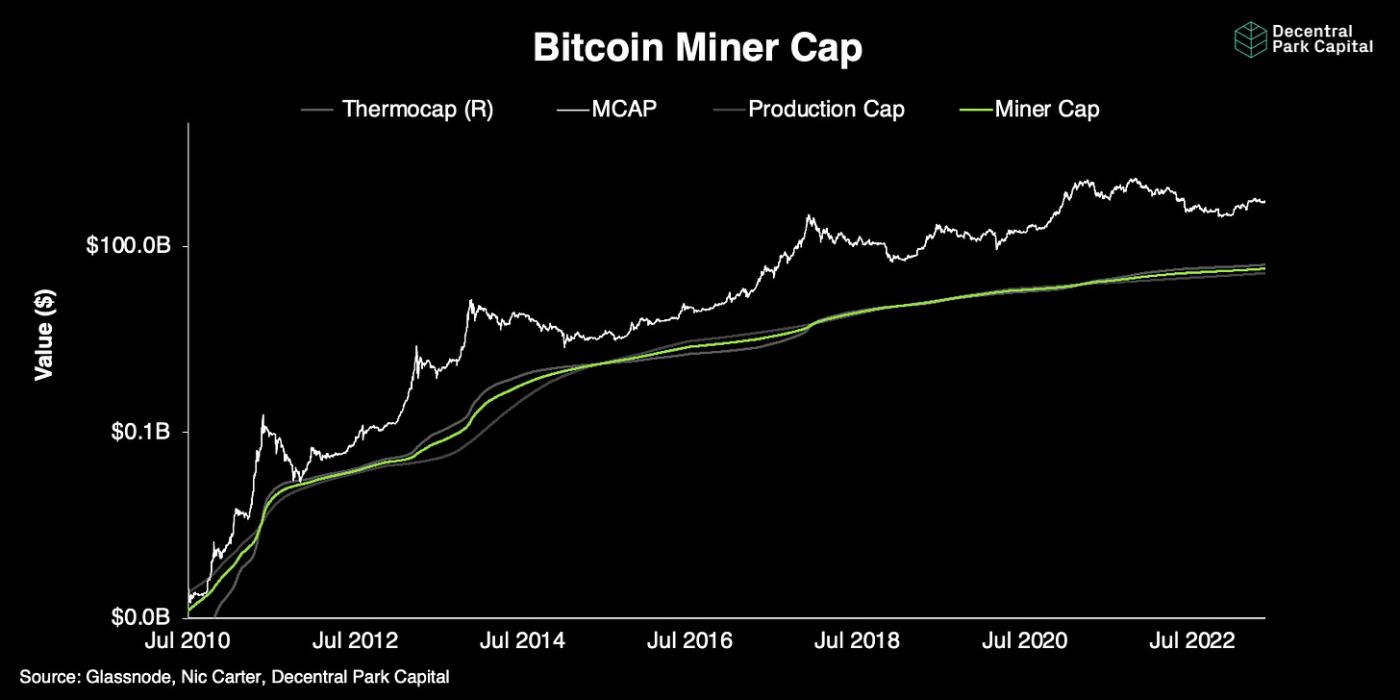

然后可以构建最终的 Miner Cap (MC),等于 Thermocap 和 Miner Cap 之间的平均值(相等权重):

Miner Cap 代表 Thermocap 和 Production Cap 之间的中点,以估计矿工的累计总支出支出。

BTC是否会跌至触及 MC 的低点还有待观察,但如果BTC遇到过大的下行价格压力,可以想象它可以作为一个合理的估值底线。

最后的想法

与几乎所有市场一样,没有一个正确的“框架”可以用来评估资产。比特币和其他区块链网络可能没有什么不同。

然而,评估加密资产更为新颖,因为区块链网络带来了一组丰富的开源链上数据,可用作模型输入。

本文中提到的比特币的加密原生模型可以帮助补充网络的主要货币贬值(宏观)模型:

货币贬值模型可以说明更广泛的方向预期,而链上模型可以提供估值底线(累积和非累积,其中任何一个都尚未失效)和估值目标,这是由于某些变量协整的证据。

更深入地探索这些领域可能有助于了解我们所说的内在价值的含义。

宏和链上是密不可分的。例如,更高的广泛市场流动性可能转化为更高的经济活动或比特币的吞吐量,然后可以使用基于链的模型进行定价。

对于累积模型,还不清楚货币的时间价值如何影响估值——矿工支出的 x 数额或投资者支付的价格是否被贴现(例如,2018 年 1 美元的价值低于 2023 年)。

也可能会出现新的工具和功能,可以衡量更多黑盒电路(如闪电网络)中的经济活动,这些电路在今天很难评估。随着比特币的发展,区块链网络的估值工作也可能需要调整。