我觉得最近几天市场的混乱,很多负相关性的资产走势都一起跌,主要就是三个原因

1,过去两个月稳定的narrative被证伪了,一个是软着陆,一个是浅萧条,大家现在不知道要怎么说故事了

2,债务上限的问题若隐若现,不知道怎么解决

3,FOMC本身的不确定性太大了,鲍威尔如果在五月继续和稀泥+缩表,那大家闻弦歌而知雅意,就是继续人造风险

具体来说

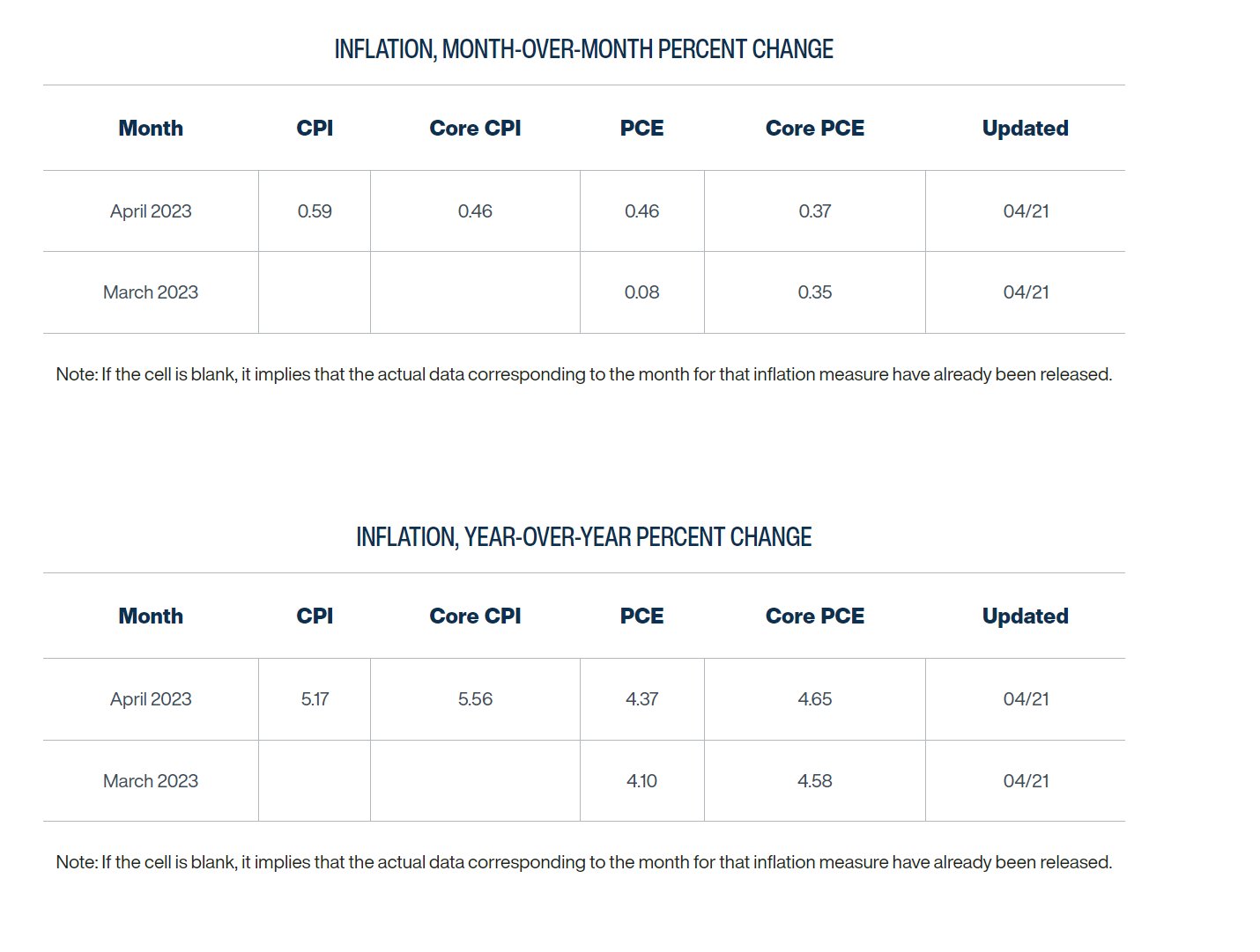

- 和年初至今一样,我们依然找不到通胀回落的证据,今晚美国的制造业PMI初值都在50以上了。说明之前反复讨论的可能性还是存在:今年美国如果不人造一个萧条或者风险出来,通胀几乎没有自然回落到2%的可能性。

(多说一句,我觉得联储迟早要提高自己的通胀目标,他们现在就是为了自己的所谓节操,在做一些没法解释的事情。如果有一天美国的群众事后发现,联储意在通过制造失业来压制通胀....

当记者们问他这一点的时候,就是翻来覆去一句,没有稳定的通胀我们无法实现任何事情。

我很多时候就想和他说,没有了全球化,没有了太平洋两岸的合作,很多事情已经无法实现了,我不相信在一个混乱甚至战争的年代可以有稳定的物价

一个朋友说的很好:国民党发金圆券并不是因为他们想制造通胀,而是因为他们在打仗。)

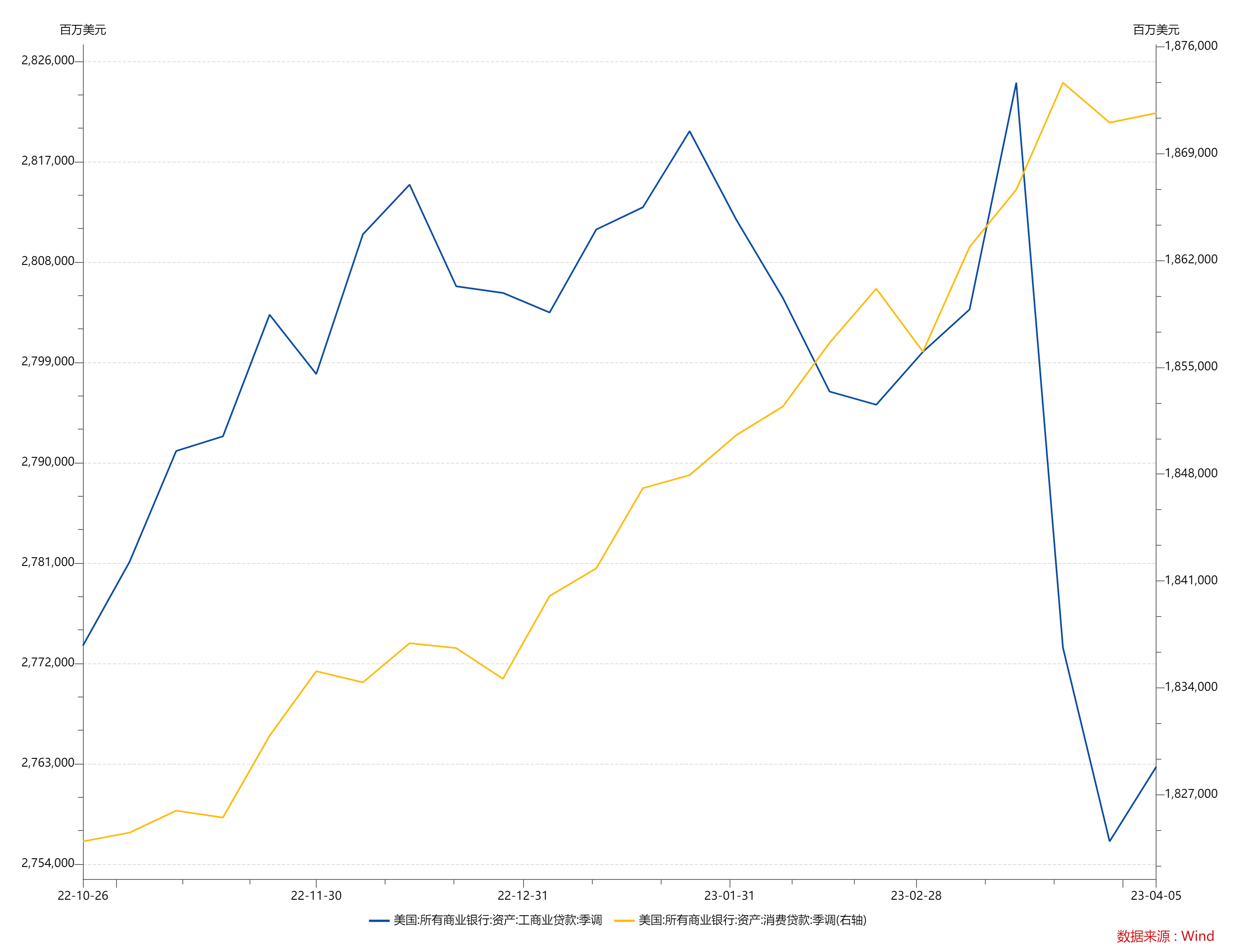

- 但美国的经济依然很好,到4月5号的数据,工商业贷款和居民消费贷款都在增加。说明一个很简单的事情,美国人根本不会因为你什么利率在通胀预期之上就不贷款,哪个平头老百姓贷款的时候算通胀预期?大家很简单,只要不失业,继续有工作,那就继续用稳定的现金流预期去贷款。

所以合在一起,其实答案是呼之欲出的,联储的算盘是:通过加息,制造困难,提高失业率,降低通胀,然后他们想的是,现在经济还不错,菲利普斯曲线很陡峭,那么一点点失业率提高就可以降低通胀很多。

理论现在遇到问题了,几个问题都存在

第一,加息到目前为止,还没有给经济造成太多实质性的困难。

换句话说,现在这个利率水平,我们还没有看到经济的下行证据,你可以说下半年会发生,但这事很难说的准。

工商业贷款降低幅度很大,但四月初就已经回暖了。最新的数据我估计可能也不错

第二,经济没困难银行市场反而出了风险

那联储反应也很快,他说银行市场出风险,也可以降低通胀预期。给了自己一个很好的借口。

然后给市场注入了很多流动性,导致花旗前几天说银行风险平息后,由于流动性顶点过了,市场可能反而有风险

所以我感觉联储一开始的计划是:

- 菲利普斯曲线很陡峭,所以一点点失业率走高就可以降低通胀,软着陆

后面的计划可能是

- 银行出风险,股票下跌,倒逼市场通胀预期降低,降低通胀预期,浅萧条

现在在五月四号之前,我们看到的是通胀很有黏性。

Inflation Nowcasting会告诉你,四月份的核心通胀不一定比三月份低

然后银行的风险走完之后,发现工商业贷款又开始往上了....

那不仅我很好奇,我觉得市场也会思考,那5月4号摆在联储面前还是三条路。

- 继续加息控制通胀,完全逆转市场的预期,但这样我觉得肯定有人会去思考联储的Policy mistake,因为有可能下半年变成你一边加息,通胀一边走高,很简单,欧洲和中国情况都不差,中国下半年PPI总会见底,你去看空欧洲发现这半个月欧洲的银行反弹比美国凶,什么意大利的银行涨的飞起

- 停止加息,然后说自己要维持更长的时间,部分逆转市场的预期,然后反正就停在这里,不出风险不降息,失业率不走高绝对不降息。这个可能性我觉得是最大的。但这样做的问题在于政治严重不正确,我就很想知道,如果2023年H2,经济很坚挺,然后2024年H1美国萧条了,民主党会不会怀疑鲍威尔这个共和党人其实唱了一曲忠诚的赞歌。报答当年提拔他的特朗普

- 停止加息,然后鸽派,这个我觉得其实对经济可能是不差的,但联储估计是没有魄力这样做。

其实路径是没变的,3月份看五月份也是这样,但我觉得这一个月后市场心态变了。因为之前指望的两个路径快被证伪了

1,通胀因为基数回落,现在发现核心服务非常坚挺

2,银行风险没有扩散就要消弭(虽然我自己觉得他后面还会有余波,但现在没有)

那我觉得五月份联储如果不给市场一个明确的路线,那市场还是会没有主线。

最差的结果就是,联储5月份加息完,利率在高位停留,经济没什么问题,市场先崩了。金融市场下跌可能会降低短期的通胀预期,但不太会改变长期的供需关系,结果就是后面还是一个通胀。这点就和年初Michael Bury说的很类似。

综上所述,我觉得最近几天市场的混乱,很多负相关性的资产走势都一起跌,主要就是三个原因

1,过去两个月稳定的narrative被证伪了,一个是软着陆,一个是浅萧条,大家现在不知道要怎么说故事了

2,债务上限的问题若隐若现,不知道怎么解决

3,FOMC本身的不确定性太大了,鲍威尔如果在五月继续和稀泥+缩表,那大家闻弦歌而知雅意,就是继续人造风险

国内市场我自己觉得还是之前那个问题

消费医药新能源半导体要涨,必须要公募发行好起来,公募发行好起来,市场必须先热起来

之前说计算机+中特估可以热热场子,但感觉市场情绪一直不热烈,坦率说我觉得中国很多公募投资者,在自己抱团的领域充满奇特的信心,对于自己不抱团的领域充满奇特的偏见。实话说真的很令人看不懂。从2016年到2022年,抱团出一个茅台,一个宁德,并不代表以后市场一定还是这个玩法。一定会有2016-2017年的稳定两年复苏么?一定会有2019-2021年的三年稳定宽松么?

万一树欲静而风不止呢?万一以后就是没有大规模牛市,没有大规模公募新发行,就是不听炒题材,就是不听炒公募持仓低的行业呢?

我觉得美国是联储没有想清楚经济问题,国内是市场结构比较垃圾,其实慢复苏+低通胀+宽松信贷环境对于股票投资一点都不差。