Dapp Radar 认为:2023年Q1,加密行业总体情绪转向乐观。DeFi 锁仓总价值(TVL) 已经增加至833 亿美元,NFT交易量重回2022 年第二季度以来的最高水平。

———————————————————————————————————————

2023 年第一季度的Dapp行业经历了高潮和低谷,链上指标和市场趋势出现波动。然而,总体情绪仍然乐观,因为加密行业继续展示出弹性。

要点总结

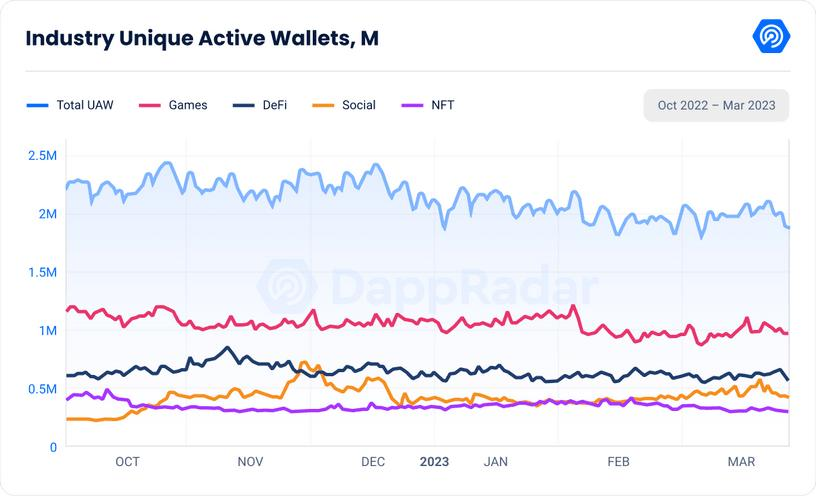

2023 年第一季度,与上一季度相比,每日与dapps 进行链上交互的唯一活跃钱包(dUAW) 减少了9.7% 。

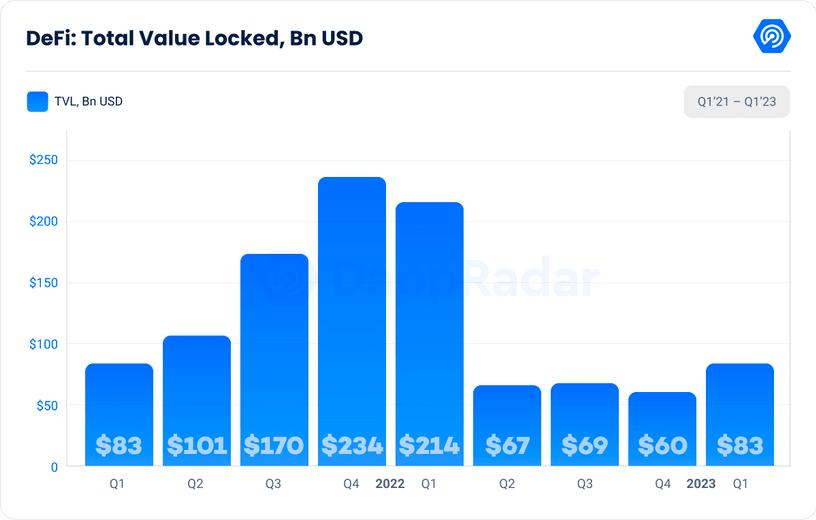

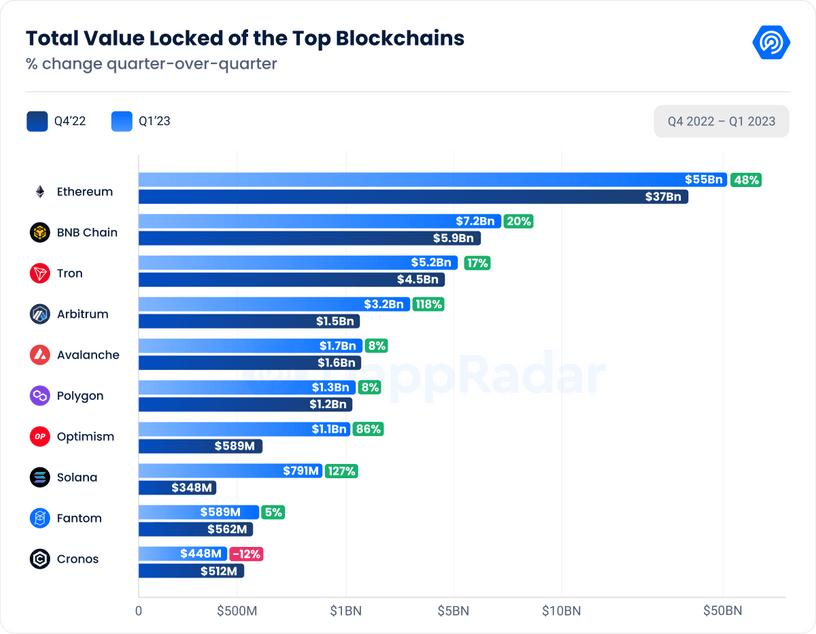

2023 年第一季度, DeFi的总锁仓价值(TVL)环比增长37.44% ,达到833 亿美元。

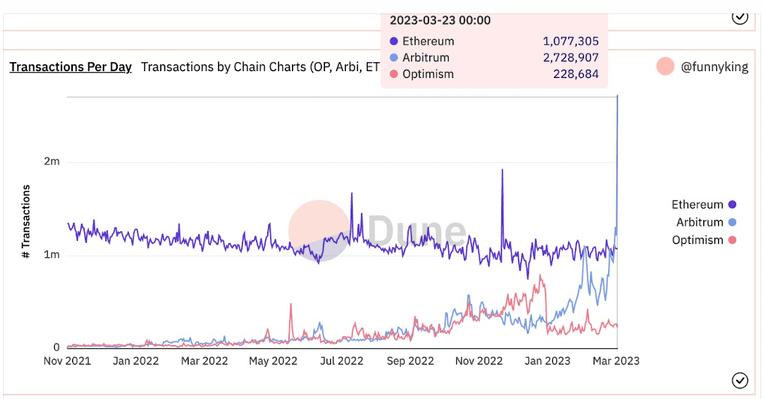

ARB空投于3 月23 日启动,导致Arbitrum的日交易量达到创纪录的2, 728, 907 ,超过了以太坊和Optimism 。

基于社交的Dapp本季度注册了210, 600 个dUAW,比去年第三季度增长了2, 250% ; 社交Dapp占DappRadar链上活动的12% 。

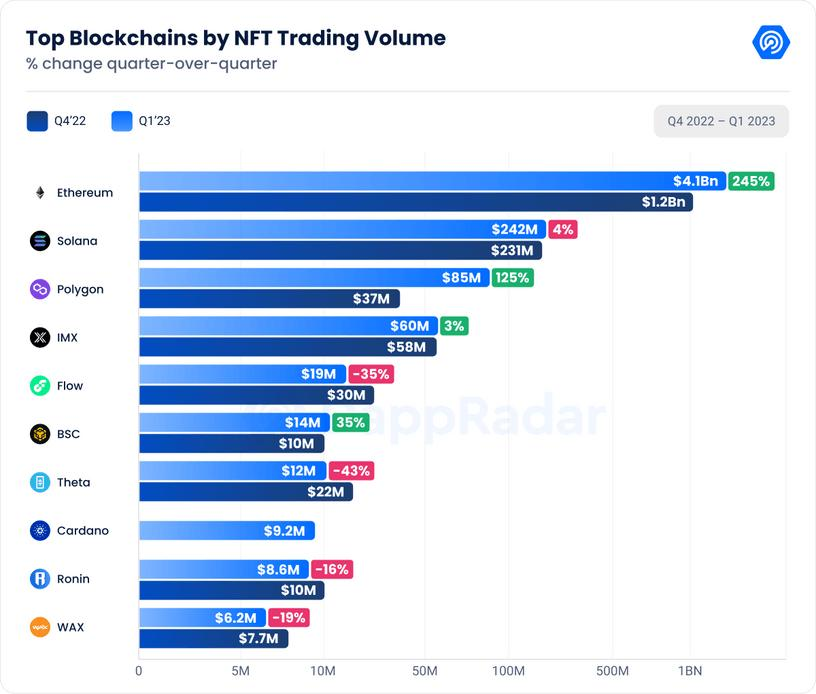

NFT在2023 年第一季度表现强劲,交易量增长137.04% 至47 亿美元,为2022 年第二季度以来的最高水平。但是, 3 月份月交易量下降15.65% 至17 亿美元,月销售额下降4.63% 至270 万美元。

OpenSea在2023 年第一季度失去了NFT 市场主导地位,市值占比为2021 年2 月以来最低。

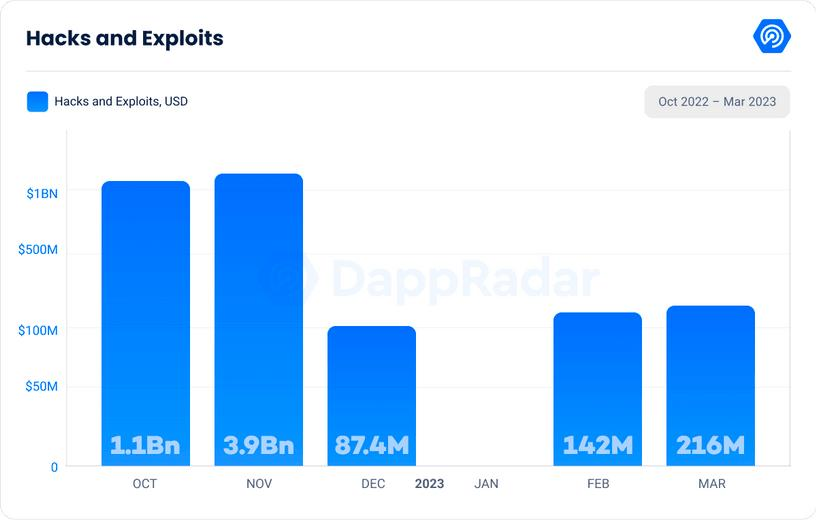

2023 年第一季度因黑客攻击和漏洞利用损失了3.73 亿美元的资金,比上一季度的50 亿美元大幅下降92.60% 。

1. Dapp行业概况

在Dapp行业经历了一个充满活力的季度之后,与去中心化应用程序交互的每日唯一活跃钱包(dUAW) 的数量与上一季度相比下降了9.7% 。平均每天有1, 735, 570 个钱包连接到Dapp,尽管有所下降,但某些细分类别和区块链仍显示出增长。

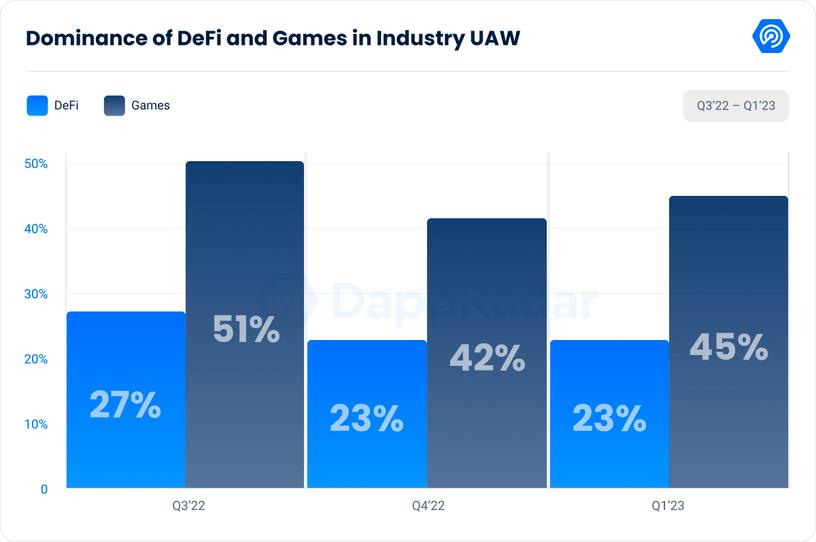

区块链游戏继续占据行业主导地位,Q1平均 dUAW 为 791, 474 ,环比下降 8.58% 。该类别在行业中占据45.6% 的主导地位。而DeFi 在2023 年Q1 的平均dUAW 为399, 522 ,环比下降14.73% ,在Dapp行业中占据23% 的优势。

社交Dapp已成为业界最受欢迎的垂直领域之一。该类别包括用于社交网络、消息传递和内容创建的所有Web3 平台,在2023 年第一季度平均有210, 644 个dUAW。与上一季度相比,该类别下降了4.9% ,但自2022 年第三季度以来增长了惊人的2, 250% ,社交Dapp目前占DappRadar 链上活动的12% 。

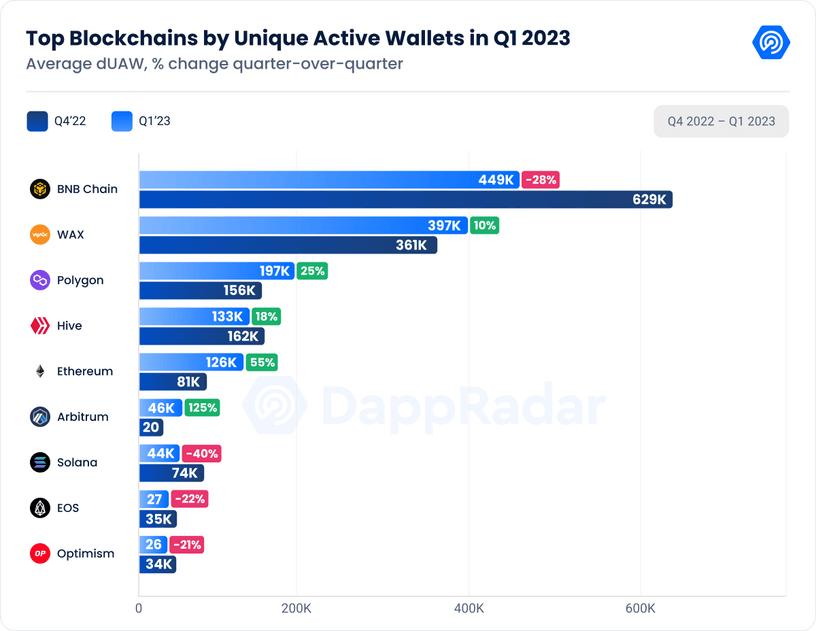

区块链方面, BNB Chain仍是本季度最活跃的区块链,平均449, 543 dUAW,尽管环比下降28.62% 。其次是 Wax,在过去3 个月中增长了9% ,平均达到397, 273 dUAW。 Polygon经历了一个强劲的季度,其每日独立活跃钱包数增长了25.93% ,达到每天197, 343 个独立钱包数。

然而,本季度表现最好的是Arbitrum,增长了125.83% ,平均达到46, 071 dUAW。我们可以将这种增长归因于3 月份的Arbitrum空投,它激励用户与区块链进行交互。我们将在下面的几个部分中分析这些数字和Arbitrum 生态系统。

2. DeFi TVL 飙升至833 亿美元,Layer 2 s 呈上升趋势

DeFi 行业在2023 年第一季度一直备受关注,DeFi 的总锁仓价值(TVL) 在本季度末达到833 亿美元。这比上一季度显着增长了37.44% ,表明人们对去中心化金融的兴趣越来越大。 Arbitrum、 Fantom和Optimism 等扩展解决方案的流行做出了贡献。值得注意的是,本季度以太坊的价格上涨了48% ,在撰写本文时达到1, 803 美元。

本季度,推动围绕DeFi 炒作的主要因素之一是备受期待的Arbitrum空投,吸引了交易员的大量关注。然而,在3 月11 日,在SVB 崩溃和随后的USDC脱钩之后,DeFi 市场经历了 TVL 大幅下降,从792.8 亿美元下降9.6% 至716.1 亿美元。这在投资者中造成恐慌,导致大量抛售和TVL 下降。

幸运的是,在3 月13 日,硅谷银行持有的USDC 准备金存款已完全向公众开放,这有助于稳定市场。该公告导致DeFi TVL 飙升13% ,达到811.5 亿美元,但最重要的是,它帮助市场迅速重获信任,并在整个过程中显示出稳健性。

在DeFi 领域的顶级区块链协议方面,以太坊以558 亿美元的TVL 占据主导地位。这比上一季度增长了48.32% ,占整个DeFi TVL 的66.95% 。

BNB Chain以20.69% 的增幅位居第二, 2023 年第一季度达到72 亿美元,其中PancakeSwap仍然是业内使用最多的Dapp, 3 月份UAW 为137 万。 Tron 仍然是TVL 的第三大区块链,价值52 亿美元,在美国证券交易委员会对孙宇晨和Tron 基金会的指控中增长了17.55% (包括对TRX是证券的指控)。尽管如此,TVL 一直保持相当稳定。

Arbitrum 和Optimism 保持了他们在TVL 区块链前10 名中的地位,并且他们的主导地位继续增加。 Arbitrum 是本季度表现最好的项目之一,增长了118.40% ,达到32 亿美元。本季度 Optimism 达到10 亿美元,比上一季度增长85% 。这表明Layer-2 解决方案在DeFi领域越来越受欢迎。

令人惊讶的是, Solana的TVL 增长了127.05% ,达到7.91 亿美元。这一增长似乎是由最近推出的DAO构建工具SPL Governance 推动的,该工具的TVL 已经达到1.7975 亿美元。此外,Solana 的代币SOL本季度也增长了115% 。

3 月 23 日,备受期待的 Arbitrum 代币空投发生,引发加密社区狂热。以太坊第二层扩容解决方案向超过600, 000 名用户分发了超过10 亿个ARB 代币,使该代币的市值稳定在15 亿美元附近。在Claims 和Trading 模式开启之间, 3 月23 日的日交易量为2, 728, 907 ,超过了Ethereum 或Optimism。

虽然该代币的价格在发布当天达到11.80 美元的最高点,但此后一直稳定在1.23 美元左右,目前的市值使其领先于最接近的竞争对手Optimism。

除了个人用户,ARB 代币还将分发给生态系统中最成功的去中心化应用程序(dapps)。最近几个月, Uniswap 、 AAVE和OpenSea 等流行的Web3 公司已经转移到Arbitrum,利用它与以太坊区块链架构的相似性。

Arbitrum 上最成功的项目之一是去中心化交易所( DEX ) GMX ,它允许其用户通过称为永续期货的金融工具进行杠杆交易。此外, GMX已将自己定位为Arbitrum 的DeFi 领域的领导者,占所有TVL 的80% 以上。区块链上还有专门用于游戏和NFT 的Dapp, Treasure迅速成为业内著名的Web3 游戏工作室。

Arbitrum 的代币分发不仅限于用户和Dapp,还通过DAO 分发给社区。 Arbitrum 基金会旨在去中心化其网络,让社区能够控制其生态系统和技术。这次空投和DAO 只是其为所有子社区提供发言权的众多计划中的一小部分。

需要注意的是,所有投资人和团队代币都有四年的锁定期,第一次解锁发生在一年内,其余三年每月解锁一次。

Arbitrum 作为以太坊可扩展性解决方案的潜力是不可否认的,空投和ARB 代币可以帮助它取得重大进展。然而,用户必须保持谨慎,避免成为网络钓鱼诈骗和其他欺诈的受害者。

3. 社交网络的未来:社交Dapp如何引领Web3

社交Dapp正在成为区块链行业的新趋势,越来越多的去中心化应用程序被开发出来以促进用户之间的社交互动和协作。这些dapps 利用区块链技术来确保数据隐私、安全和透明度,并提供用户配置文件、消息系统和内容共享功能等功能。

Hooked是领先的社交Dapp之一,它是一款基于BNB的Dapp,在2023 年第一季度平均每天有120, 584 个唯一活跃钱包(dUAW)。 Hooked 是一种社区驱动的社交协议,提供游戏化体验并集成了钱包和去中心化标识符( DIDs)进入其生态系统。 Galxe是另一个流行的社交Dapp,拥有39, 953 个dUAW,旨在构建一个开放和协作的凭证数据网络,供Web3 中的所有开发人员访问。

拥有30, 407 dUAW 的CyberConnect是一种去中心化的社交图谱协议,使用户能够在BNB Chain 上创建个人资料作为其去中心化身份的锚点。 Lens Protocol平均拥有3, 146 个dUAW,为去中心化社区提供了一个平台来创建和管理自己的治理机制。

最后,拥有2, 405 dUAW 的Phi是一个基于ENS和链上/链下钱包活动的社交平台,可实现链上身份的可视化。

社交Dapp的出现是区块链行业的重大发展,因为它代表了向web3 和数据所有权的转变。这些Dapp为用户提供了对其数据的更大控制权,并使他们能够以去中心化和安全的方式进行交互和协作。随着行业的不断发展,我们可以期待看到更多社交Dapp的出现,并进一步改变我们在线互动和交流的方式。

4. NFT 市场开局疯狂,销售额47 亿美元

NFT 市场今年开局不错, 2023 年第一季度是自2022 年Q2以来最好的一个季度。尽管3 月份交易量略有下降,但整体表现亮眼。

NFT 市场在第一季度的交易量增长了137% ,总价值达到47 亿美元。在2 月份因Blur代币而膨胀后, 3 月份的交易量下降了15.65% 。 3 月份NFT 销量仅下降4.63% ,售出270 万个NFT。然而, 2023 年第一季度NFT 总销量为1940 万,比2022 年第四季度增长了8.56% 。

按数量计算,以太坊仍然是NFT 市场的主导区块链,占3 月份市场份额的89.50% 。此外,与2022 年第四季度相比,以太坊的季度交易量在2023 年第一季度增长了245.43% ,达到41 亿美元。

CryptoPunks是以太坊上交易量最大的NFT 系列,交易量为2.41 亿美元,环比增长1, 214% 。 2023 年3 月, Yuga Labs的NFT 收藏量在以太坊上占据主导地位,占以太坊上NFT 总量的38.61% ,占整个NFT 行业的34.55% 。

令人意外的是,Solana 以2.42 亿美元的交易额位居第二,环比增长4.55% 。 NFT 合集Monkey Kingdom 在3 月份推动了Solana NFT 协议,交易量达到790 万美元,比2 月份翻了一番。早在12 月,Solana 上两个最受欢迎的NFT 系列宣布它们将成为连接以太坊和Polygon的桥梁, 3 月27 日, DeGods和y 00 ts的联合创始人之一宣布在Polygon上首次销售y 00 ts,这标志着其中一个系列的桥接成功。

此外, Polygon今年开局良好, 3 月份的交易量为2980 万美元,尽管比上月下降了24.20% 。然而,从季度数据来看,它在2023 年第一季度的交易量为8500 万美元,环比增长了125.04% ,是2021 年第四季度以来最好的季度之一。

最近几个月, Polygon在NFT 创作者中的受欢迎程度一直在上升。这是因为与其他区块链相比,它的费用低且交易时间快,这使其成为那些希望推出和交易NFT 的人的一个有吸引力的选择。除此之外, 3 月8 日,加密货币交易所Binance 宣布推出Binance NFT , Polygon网络已被纳入其市场支持的区块链中。

总体而言, 2023 年Q1,NFT 市场整体表现可圈可点,环比增长 137.04% 。以太坊的霸主地位和Polygon的日益普及成为一季度NFT 市场表现的主要亮点。

5.挑战领导者:Blur vs. OpenSea

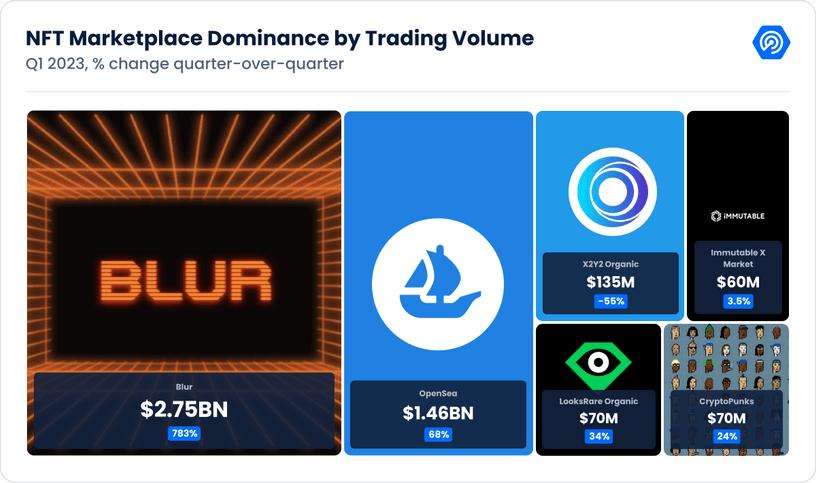

NFT 市场正在迅速发展,随着新玩家的出现。 2023 年第一季度, Blur主导了NFT 市场,交易量和市场主导地位增加。该市场的交易量为27 亿美元,比2022 年第四季度增长了783.89% ,市场支配率为57.44% 。 3 月份,尽管交易量下降6.56% 至12 亿美元,但Blur 仍占据市场70.5% 的主导地位。

Blur 的崛起归功于其独特的功能和产品。专业交易员涌向Blur 的重要原因之一是它向用户承诺,它将通过未来的BLUR 代币空投来奖励他们,在下一个赠送“季节”期间总计约3 亿个BLUR。该代币的完全稀释市值为25 亿美元,Blur 团队非常愿意发挥其财务影响力来吸引NFT 交易者坚持使用他们。

另一方面,曾经是NFT 市场领导者的OpenSea 现在面临来自Blur 的激烈竞争。 2023 年Q1,OpenSea 录得 68.41% 的季度增幅,交易额达 14 亿美元,市场占有率达 31.10% 。然而,在3 月份,OpenSea 的交易量下降了35% 至3.81 亿美元,其市场支配地位为22% 。这是自2021 年2 月以来最小的市场份额。

CryptoPunks NFT 系列的本地市场成为3 月份表现最好的NFT 市场之一,交易量达到3000 万美元。该市场比上个月增长了90.46% ,是自2022 年7 月以来的最高金额。

值得一提的是,CryptoPunks 目前正在Blur 市场上进行大量交易活动。根据最近的数据,在Blur 上发生了CryptoPunks 总交易量的惊人87% ,达到了惊人的2.16 亿美元。更有趣的是,Blur 上的平均交易规模比CryptoPunk 原生NFT 市场低7.34% ,平均交易规模为114, 453.69 美元。

虽然Blur 的崛起令人印象深刻,但市场需要谨慎对待其如何管理其用户群和感知其忠诚度。

更重要的是,需要考虑Blur 崛起对其他领域的主导地位所产生的连锁反应。 NFT 世界应该庆祝这样一个事实,即有这样一个专注且富有创造力的平台致力于满足交易者的需求。尽管如此,当一个市场或用户的繁荣以另一个市场的直接或间接损失为代价时,大问题可能会开始浮现。

Blur 声称OpenSea 是NFT 生态系统中的一个中心化对手,但让一群只有几百个NFT 巨鲸来支付版税和市场主导地位也不是最去中心化的系统。 Web3 生态系统需要确保其创新并满足该领域每个人群的需求,而不仅仅是专业交易者。与其让他们想知道哪个平台会以何种方式兑现他们作品的版税,不如有一种去中心化的方式让艺术家和项目负责人自己控制。

总之,Blur 在2023 年第一季度崛起成为NFT 市场的主导地位令人印象深刻。然而,NFT 生态系统需要确保它能够满足该领域每个人群的需求,而不仅仅是专业交易者。重点需要放在生态系统的长期增长和可持续性上,而不仅仅是短期收益。

6. 2023 年第一季度因黑客攻击和漏洞利用损失了3.73 亿美元

根据REKT Database 的数据, 2023 年第一季度因黑客攻击和漏洞利用而损失的资金总额为3.73 亿美元,与上一季度的50 亿美元相比大幅下降92.60% 。然而,这并不意味着加密市场完全没有安全问题。

第一季度发生的最著名的黑客攻击之一是对Euler Finance 的攻击,导致数百万美元的各种加密货币被盗。攻击者窃取了近1.96 亿美元,包括DAI 、 USD Coin 、StETH 和Wrapped Bitcoin (WBTC)。该攻击是通过闪电贷攻击进行的,该攻击利用多链桥将资金从BNB智能链转移到以太坊。资金随后被存入加密混合器Tornado Cash ,使得追踪和追回被盗资金变得困难。根据BlockSec的一条推文,Euler 漏洞利用者于3 月25 日向Euler Finance 返还了51, 000 ETH。然而,部分赃款仍留在黑客手中。

第一季度发生的另一个重大黑客攻击是BonqDAO和AllianceBlock漏洞利用,攻击者操纵BonqDAO 价格预言机来提高WALBT 价格。这种操纵使攻击者可以铸造超过1 亿BEUR,然后用于操纵WALBT 价格并清算多个资金库, 攻击者能够提取非法收益,共计1.138 亿WALBT 和9800 万BEUR,价值超过1000 万美元。

有趣的是,第一季度发生的黑客攻击有一半以上发生在BNB Chain 上,其中18.2% 发生在以太坊上, 9.1% 发生在Polygon上。这凸显了在这些链上加强安全措施的必要性,以及用户在进行交易时要格外警惕。

值得注意的是, 2023 年1 月是黑客攻击最少的月份之一,总共损失了1460 万美元。这可能是一个积极的迹象,表明该行业正在更加重视安全问题,并且实施更好的措施来防止黑客攻击和漏洞利用。

7.Q1区块链游戏主导地位提升至 45.60%

过去几年,区块链游戏行业一直在稳步增长, 2023 年前3 个月也不例外。尽管3 月份与游戏Dapp进行链上交互的每日独立活跃钱包(dUAW) 略有下降,但该行业在过去一个季度的主导地位总体上有所上升。

3 月,与游戏Dapp链上交互的日独立活跃钱包数为 741, 567 ,环比下降 3.33% 。从季度表现来看,环比下降 8.58% ,平均连接 865, 783 dUAW。尽管这些数字可能看起来令人失望,但必须考虑到该行业仍然相对较新并且在不断发展。

2023 年第一季度,区块链游戏呈现出增长的看涨迹象,主导地位从2022 年第四季度的42.87% 增加到2023 年第一季度的45.60% 。这意味着尽管dUAW 数量减少,但区块链游戏成为更大的一部分Web3 生态系统的一部分。

8. 硅谷银行倒闭刺激对稳定币监管的需求

硅谷银行(SVB)最近的倒闭引发了一场关于稳定币监管必要性的讨论。稳定币是由储备资产(通常是美元)支持的数字货币,旨在保持稳定的价值。由Circle Financial 发行的 USDC 是1000 亿美元以上稳定币市场的领导者之一。然而,当SVB 倒闭时,Circle 透露其在关闭的银行中有33 亿美元的存款,导致该稳定币在大约三天内低于1 美元的挂钩汇率,低至88 美分。

该事件凸显了一个事实,即稳定币市场迫切需要一套道路规则。虽然Circle 和其他稳定币声称为他们铸造的每一数字美元持有1 比1 的抵押品,但Circle 持有110 亿美元

的未保险银行账户,这些账户并不像想象的那样安全。另一方面,Tether 公开承认其数十亿的稳定币储备以公司债券、担保贷款、贵金属甚至其他加密货币的形式持有。

9.结论

在经历了充满活力的2023 年第一季度之后, Dapp行业经历了相当大的起伏。尽管如此,链上指标和市场趋势表明,加密空间仍有望增长,未来依然光明。

与上一季度相比, 2023 年第一季度与Dapp进行链上交互的每日唯一活跃钱包(dUAW) 减少了14.07% 。然而,尽管有所下降,DeFi 锁仓总价值(TVL) 仍增加至833 亿美元,显示了去中心化金融领域的弹性。

与此同时,NFT 市场在2023 年第一季度表现强劲,交易量增长137.04% 至47 亿美元,为2022 年第二季度以来的最高水平。尽管3 月份略有下降,但NFT 继续吸引投资者和收藏家的关注。

2023 年第一季度的一个显着趋势是区块链游戏的主导地位日益增强,目前占所有链上活动的45.60% 。 ImmutableX 和Polygon等平台在游戏领域处于领先地位,它们的合作伙伴关系和创新正在为Web3 游戏的未来铺平道路。

然而,加密空间并非没有挑战。 2023 年第一季度,由于黑客攻击和漏洞利用,损失了3.73 亿美元的资金。这比上一季度的50 亿美元大幅下降了92.60% ,显示了区块链生态系统的弹性和适应性。

硅谷银行的倒闭也凸显了稳定币监管的必要性。随着越来越多的传统金融机构进入加密领域,我们必须制定明确的指导方针和法规,以确保市场的稳定和安全。

尽管存在这些挑战,但加密货币市场的整体情绪是乐观和看涨的。 2023 年第一季度展示了区块链生态系统的弹性和适应性,链上指标和市场趋势表明未来依然光明。