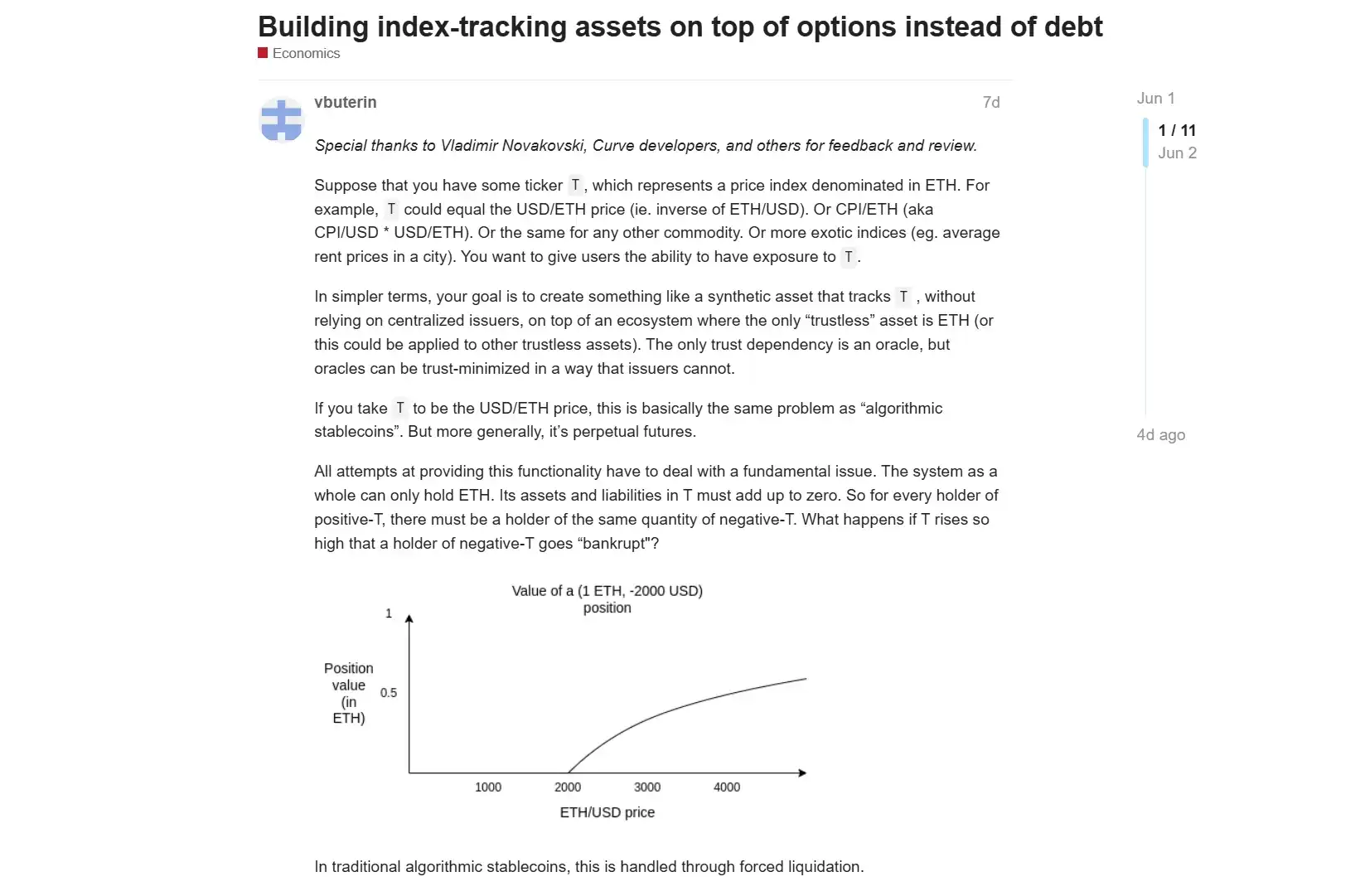

Si has pasado más de un ciclo en la industria, seguro que has visto esta escena que se repite una y otra vez:

Colapsos extremos de precios, luego los oráculos proporcionan precios distorsionados, los bots de liquidación acuden en masa, una tanda de posiciones es liquidada en cadena en minutos, la presión de venta continúa y se convierte en una crisis de liquidez para todo el ecosistema. Desde el '312' de 2020, pasando por el '519', el '1011' y varias otras caídas, la liquidación forzosa siempre ha sido la causa más criticada.

Ante este dilema, a principios de este mes, Vitalik Buterin publicó una idea de investigación titulada "Building index-tracking assets on top of options instead of debt", planteando una pregunta bastante disruptiva: ¿Puede DeFi reemplazar completamente el mecanismo tradicional de CDP (Posición de Deuda Colateralizada) y el modo de liquidación forzosa con un mecanismo basado en opciones?

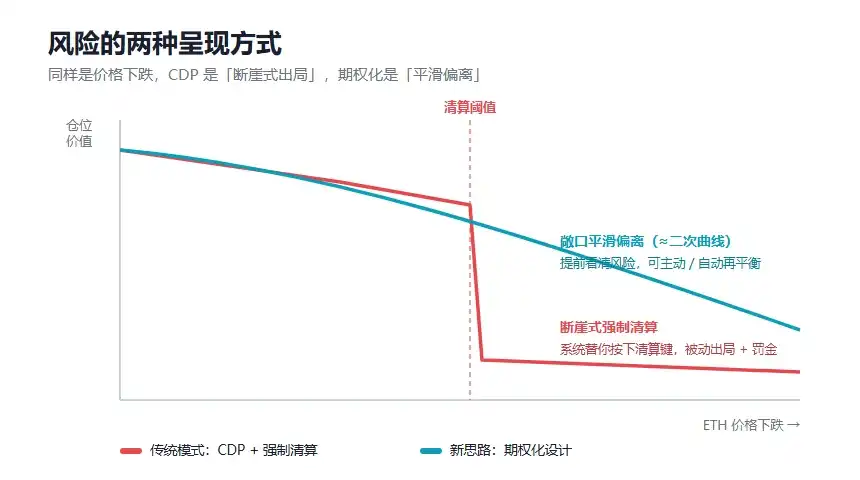

Según la idea de Vitalik, la ventaja central de este diseño es que podría utilizar un 'oráculo lento' en lugar de uno en tiempo real, reduciendo así significativamente el riesgo de manipulación del oráculo. La exposición del usuario al índice se desviaría del objetivo de manera gradual (aproximándose a una curva cuadrática), en lugar de sufrir una liquidación forzosa instantánea.

1. El talón de Aquiles del DeFi tradicional

Antes de discutir la nueva idea de Vitalik, es necesario revisar por qué el modelo 'CDP + Liquidación Forzosa' se convirtió en el núcleo de DeFi y, al mismo tiempo, en su punto débil.

Como es sabido, representados por protocolos de préstamo clásicos como MakerDAO, Aave, Compound, etc., una de las innovaciones financieras más importantes del DeFi temprano fue permitir a los usuarios depositar activos en cadena como garantía para tomar prestado otro activo.

Este mecanismo se puede entender simplemente como que el usuario deposita activos como ETH en el protocolo, obteniendo una línea de crédito. Mientras el valor de la garantía sea suficientemente alto, la posición está segura; pero si el precio de la garantía cae por debajo de un cierto umbral, el protocolo activa la liquidación, vendiendo la garantía para pagar la deuda y proteger la solvencia del sistema.

Hoy puede parecer común, pero este mecanismo fue crucial para el DeFi temprano. Permitió que activos en cadena como el ETH pasaran de ser 'activos pasivos' a 'activos financieros base reutilizables', entrando en sistemas más complejos como préstamos, apalancamiento, stablecoins y estrategias de rendimiento.

Podría decirse que fueron los CDP y los protocolos de préstamo los que sentaron la base de la combinabilidad más temprana y crucial para DeFi.

Sin embargo, sus problemas también son evidentes:

- La liquidación forzosa depende de oráculos en tiempo real y confiables: el protocolo debe depender de oráculos externos que proporcionen precios por segundo. Si el oráculo sufre retrasos, manipulaciones o congestión extrema de la red, o si algunos activos carecen de liquidez, el protocolo puede ejecutar liquidaciones basadas en precios distorsionados en poco tiempo.

- La liquidación forzosa amplifica la presión en condiciones extremas: cuando el precio de la garantía cae rápidamente, los liquidadores y los bots de MEV compiten por oportunidades de liquidación, la garantía se vende de forma concentrada, exacerbando aún más la presión del mercado e incluso desencadenando una crisis de liquidez en todo el ecosistema.

- Ilusión de liquidez: los protocolos de préstamo tradicionales asumen por defecto que 'siempre hay suficiente liquidez en el mercado para absorber la presión de venta de la liquidación'. Pero en condiciones de mercado realmente extremas, la liquidez puede evaporarse instantáneamente, lo que lleva a que cuanto más caiga el precio, menos personas estén dispuestas a asumir el riesgo, y la liquidación sea más difícil de completar. Si el protocolo no puede manejar a tiempo las posiciones en problemas, puede dejar deudas incobrables.

Así que, objetivamente hablando, el modelo 'CDP + Liquidación Forzosa' no es un diseño erróneo. Fue un módulo base extremadamente importante y efectivo en los primeros días de DeFi. Solo que a medida que DeFi entra en una etapa con mayor escala de capital y estructuras más complejas, el costo de este modelo se hace más evidente:

Concentra el riesgo altamente en un umbral de liquidación: antes de alcanzar el umbral, todo parece normal; una vez que se toca, el usuario a menudo solo puede aceptar pasivamente el resultado.

2. La nueva idea de Vitalik: Reestructurar los préstamos con 'pensamiento de opciones'

La nueva idea de Vitalik busca esencialmente cambiar la forma subyacente en que DeFi maneja el riesgo.

Podemos resumir su línea de pensamiento en una frase: ¿Podría DeFi dejar de utilizar la 'deuda' como bloque de construcción fundamental y usar en su lugar las 'opciones' como bloque de construcción fundamental?

Porque la base del modelo tradicional de CDP es la deuda. El usuario toma prestado un activo y debe haber un mecanismo que garantice que la deuda esté siempre suficientemente garantizada. Si la garantía es insuficiente, el protocolo solo puede evitar las deudas incobrables del sistema mediante la liquidación forzosa.

El diseño basado en opciones es completamente diferente. No se trata de que el usuario cree una deuda que deba protegerse en tiempo real, sino de dividir el activo subyacente en un conjunto de contratos complementarios en términos de rendimiento. En términos simples, 1 ETH puede dividirse en dos tipos de activos: uno más cercano a la exposición estable o de seguimiento de un índice, y el otro asume el riesgo y rendimiento en la dirección opuesta. Independientemente de cómo cambie el precio, el rendimiento combinado de estos dos activos siempre corresponde al 1 ETH subyacente.

Esto significa que el sistema ya no necesita liquidar al usuario repentinamente en un punto de precio específico. En el modelo de liquidación tradicional, el usuario puede quedar fuera del juego abruptamente cuando se alcanza el precio límite; en el modelo basado en opciones, el usuario se enfrenta a una exposición que gradualmente se desvía del objetivo y necesita reequilibrarla en el momento adecuado. Aquí hay una analogía más simple para entenderlo:

- El modelo tradicional (CDP) es como depositar ETH por valor de 10.000 USD en un protocolo de préstamos, pedir prestados 5000 USD, y que el protocolo esté mirando el precio a través del oráculo; una vez que el ETH caiga al punto crítico, venda tu ETH sin miramientos y te cobre una comisión costosa, sin que tengas posibilidad de apelar.

- En el nuevo modelo basado en opciones, depositas ETH, también obtienes 5000 USD, pero esto no se llama préstamo. Su forma se parece más a un 'derecho' con fecha de vencimiento: antes del tiempo acordado, sin importar cuánto caiga el ETH, tu posición no será liquidada a mitad de camino, la iniciativa siempre está en tus manos. Al vencimiento, si el precio se recupera, puedes recuperar la garantía; si el precio cae, simplemente puedes optar por no ejercer la opción, dejar que el protocolo se quede con la garantía, y tú ya habrás conservado los 5000 USD en tu mano, en lugar de que un 'pico' de precio te liquide mientras duermes.

Por supuesto, esta es solo una analogía simplificada para ayudar a la comprensión. El diseño original de Vitalik se acerca más a la operación combinada de 'mantener opciones profundamente in-the-money, y rodarlas gradualmente a precios de ejercicio más bajos a medida que el precio se acerca'.

En general, el primero se parece más a 'el sistema presiona el botón de liquidación por el usuario', mientras que el segundo se parece más a 'el usuario ve de antemano la curva de riesgo y decide cuándo ajustar su posición'. Y este cambio de mecanismo también traerá sin duda cambios profundos en varios niveles para DeFi:

- No más 'liquidación dura': Dado que las posiciones de préstamo se convierten en opciones con un ciclo de tiempo, el protocolo ya no necesita establecer una 'línea de liquidación que explote inmediatamente al tocarse'. Los usuarios ya no necesitan estar pendientes de las velas diariamente, ni ser liquidados por la fuerza mientras duermen debido a un pico malicioso.

- Reducción significativa de la dependencia de los oráculos: El nuevo mecanismo reduce enormemente la dependencia de los oráculos de alta frecuencia y en tiempo real. El protocolo solo necesita liquidar en la fecha de vencimiento o en nodos de tiempo específicos, lo que reduce directamente el espacio para que los hackers lancen ataques mediante 'flash loans + manipulación de oráculos'.

- Propiedad anti-MEV natural: Sin liquidaciones forzosas instantáneas, ya no ocurrirán en la cadena guerras de pujas por Gas provocadas por 'liquidaciones en cadena'. Los bots de MEV pierden el escenario de arbitraje de liquidación más rentable. Es más probable que el valor creado por el protocolo realmente regrese a los usuarios y LPs, en lugar de ser extraído por arbitrajistas y ordenadores.

El significado de este cambio va mucho más allá de 'ser más seguro'.

Porque el DeFi del futuro debe servir no solo a traders de alto riesgo, sino también a más usuarios comunes y escenarios de pago real. Para estos grupos, lo que realmente importa a menudo no es llevar la eficiencia del capital al extremo, sino si pueden retener el derecho a elegir en condiciones extremas, y evitar ser expulsados forzosamente del sistema por una fluctuación a corto plazo.

3. ¿Siguen los usuarios necesitando el DeFi de Ethereum?

Esta pregunta se vuelve más realista hoy.

Con el surgimiento de nuevos ecosistemas como Hyperliquid, los usuarios están viendo otra forma de producto DeFi, que puede ofrecer una experiencia de ejecución más rápida, una interacción más cercana a los intercambios centralizados, una liquidez más concentrada y una satisfacción más directa de las necesidades de trading.

Esta es una presión real para Ethereum.

Si solo se comparan la velocidad de transacción, las tarifas y la experiencia del frontend, la red principal de Ethereum y algunos protocolos DeFi tradicionales pueden no ser siempre superiores. Los usuarios no creerán automáticamente que un protocolo es mejor porque esté desplegado en Ethereum, ni ignorarán alternativas más baratas y convenientes solo porque un producto sea más 'ortodoxo'.

Por lo tanto, el DeFi de Ethereum necesita responder nuevamente a una pregunta: ¿por qué los usuarios todavía necesitan el DeFi de Ethereum?

La respuesta ciertamente no es solo 'porque Ethereum es el más seguro', ni solo 'porque Ethereum tiene el mayor TVL'. La respuesta realmente convincente debería provenir de una capacidad de diseño financiero más fundamental.

En mi opinión, si el DeFi de Ethereum quiere seguir siendo el núcleo de las finanzas en cadena, no puede quedarse en simplemente replicar productos financieros tradicionales para aumentar la eficiencia del apalancamiento. Debe construir ventajas en áreas más difíciles, como límites de riesgo más transparentes, mecanismos de oráculo más robustos, menos acciones forzosas del sistema, mayor autonomía del usuario y estructuras de protocolo más resistentes a escenarios extremos.

En otras palabras, el foco de la competencia de la próxima generación del DeFi de Ethereum puede dejar de ser quién puede hacer ganar más a los usuarios, y convertirse en quién puede hacer que los usuarios sean expulsados pasivamente con menos frecuencia en entornos financieros complejos, y que realmente entiendan qué riesgo están asumiendo.

Para el usuario común, el diseño de DeFi basado en opciones propuesto por Vitalik puede aún estar lejano, y no necesariamente se convertirá rápidamente en un producto maduro. Pero la dirección que transmite es clara: DeFi no debería buscar solo mayores rendimientos, sino también una estructura de riesgo más clara, más explicable y más manejable.

Para concluir

Siendo realistas, después de los frecuentes incidentes de seguridad, una opinión común es: dado que DeFi tiene tantos riesgos, ¿indica esto que las finanzas en cadena en sí mismas no son viables?

Este juicio puede ser demasiado simplista.

El problema de DeFi no está en la dirección de la 'descentralización' en sí misma, sino en que muchos productos aún no han completado realmente la evolución de un experimento de alto riesgo a una infraestructura financiera sólida. En el pasado, la industria estaba demasiado acostumbrada a demostrar valor con crecimiento y TVL, y relativamente subestimó el diseño de riesgos y la resiliencia en escenarios extremos.

Y la nueva idea planteada por Vitalik precisamente recuerda a la industria que la evolución de DeFi no es solo trasladar las finanzas tradicionales a la cadena, sino utilizar las características de programabilidad y combinabilidad de la cadena para diseñar nuevas estructuras de riesgo que las finanzas tradicionales no pueden fácilmente lograr.

Si solo compite por velocidad y eficiencia especulativa, Ethereum difícilmente puede ganar; Ethereum debe volver a su narrativa fundamental: seguridad, descentralización e innovación fundamental en los paradigmas financieros.

Esta, quizás, sea la verdadera oportunidad del DeFi de Ethereum.