TL;DR

Que el mercado ponga recientemente a Anthropic en la misma gráfica para operar no es un hecho aislado, sino un conjunto de señales: una valoración posinversión cercana al billón de dólares, la presentación confidencial del S-1, una tasa de ingresos run-rate de alto crecimiento, y los rumores relacionados con Claude 5.

Para los inversores, el significado de estas señales es directo. Los laboratorios de IA de vanguardia ya no solo demuestran su valía con artículos, rankings de modelos y reputación de producto, sino que empiezan a utilizar un lenguaje que el mercado público entiende para explicar cuánto valen. Las capacidades del modelo, su adopción empresarial, la calidad de los ingresos, los costes de computación y la divulgación de riesgos se están metiendo dentro de un mismo marco de valoración.

Actualmente no hay ningún anuncio oficial, página de producto ni ficha técnica (model card) de Anthropic que confirme el Claude Fable 5. Las afirmaciones sobre que comparte arquitectura base con Mythos, que tiene nuevas barreras de seguridad y que mejora en contexto largo y tareas complejas, deben seguir considerándose rumores o expectativas del mercado. Lo que realmente merece la pena discutir no es qué ha demostrado ya el Fable 5, sino por qué un nuevo modelo sin confirmar se está anticipando e introduciendo en la narrativa de la OPV de Anthropic.

Anthropic entra en la fase de preparación de su OPV

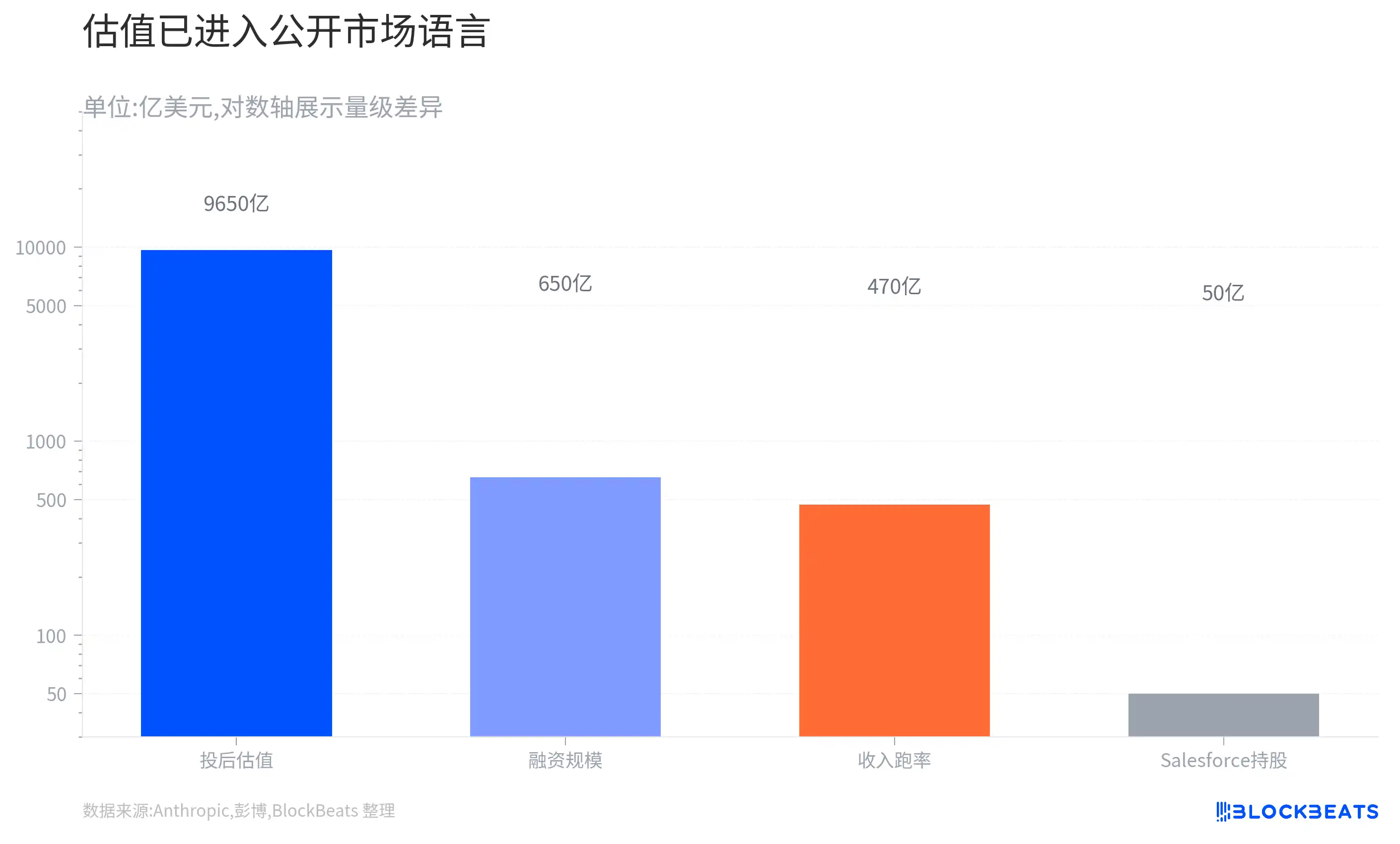

La línea de tiempo de Anthropic es suficientemente densa. El 28 de mayo, la empresa anunció la finalización de una ronda de financiación Serie H de 650 mil millones de dólares, alcanzando una valoración posinversión de 965 mil millones, y afirmó que a principios de ese mes su run-rate revenue (tasa de ingresos anualizada) había superado los 470 mil millones. El 1 de junio, Anthropic confirmó además que había presentado de forma confidencial ante la SEC un borrador del Formulario S-1, con la intención de realizar una Oferta Pública de Venta (OPV), aunque el número de acciones a emitir y el rango de precios aún no se han determinado, y la salida a bolsa sigue dependiendo de la revisión de la SEC, las condiciones del mercado y otros factores.

Esto cambia la posición de Anthropic en el mercado. Ya no es solo "la empresa de modelos segura alternativa a OpenAI", sino un candidato a plataforma de IA masiva que se está preparando para el mercado público. El mercado privado puede pagar por la imaginación futura, y el mercado público también pagará por el futuro, pero exige que la empresa desglose esa imaginación en métricas más verificables.

Estas métricas incluyen si las fuentes de ingresos son estables, si la cartera de clientes está concentrada, si los costes de computación son controlables, si el liderazgo del modelo puede mantenerse, y si los riesgos regulatorios pueden divulgarse y gestionarse. Para las empresas de modelos de vanguardia, esta transición es más difícil que para las empresas de software tradicionales.

Cuando una empresa SaaS tradicional sale a bolsa, los inversores suelen observar los ingresos anuales recurrentes (ARR), la tasa neta de retención, el margen bruto, la eficiencia de ventas y la estructura de clientes. Las empresas de modelos de vanguardia también deben responder a estas preguntas, pero además se enfrentan a los costes de entrenamiento e inferencia, la velocidad de iteración del modelo, los incidentes de seguridad, la dependencia de los proveedores cloud y los ciclos de los chips. Cuanto más potente es el modelo, mayor es la imaginación sobre los ingresos, pero también más pesadas son las variables de costes y regulación.

Esta es también la particularidad de Anthropic en este momento. Su alta valoración no puede sostenerse solo con que "Claude sea más inteligente", sino que depende de una historia más completa: la mejora continua de las capacidades del modelo, la disposición de los clientes empresariales a pagar, una tasa de ingresos suficientemente grande, un posicionamiento de seguridad que permita acceder a escenarios de alto valor, y una ventana de oportunidad en los mercados de capitales que siga disponible. El rumor del Claude 5 se magnifica precisamente porque parece ser la siguiente pieza de este puzle narrativo.

Los rumores del Fable 5 se negocian por anticipado

Si Anthropic simplemente lanzara un nuevo modelo siguiendo su plan, es probable que el mercado no se entusiasmaría tanto. El rumor del Claude 5 se amplifica precisamente porque coincide con un momento clave de la OPV. Financiación, valoración, presentación del S-1, superpuestos a filtraciones sobre un modelo importante, conforman perfectamente la narrativa que más le gusta al mercado de capitales: la empresa demuestra con hechos, justo antes de salir a bolsa, que sigue firmemente en la vanguardia de la iteración de capacidades.

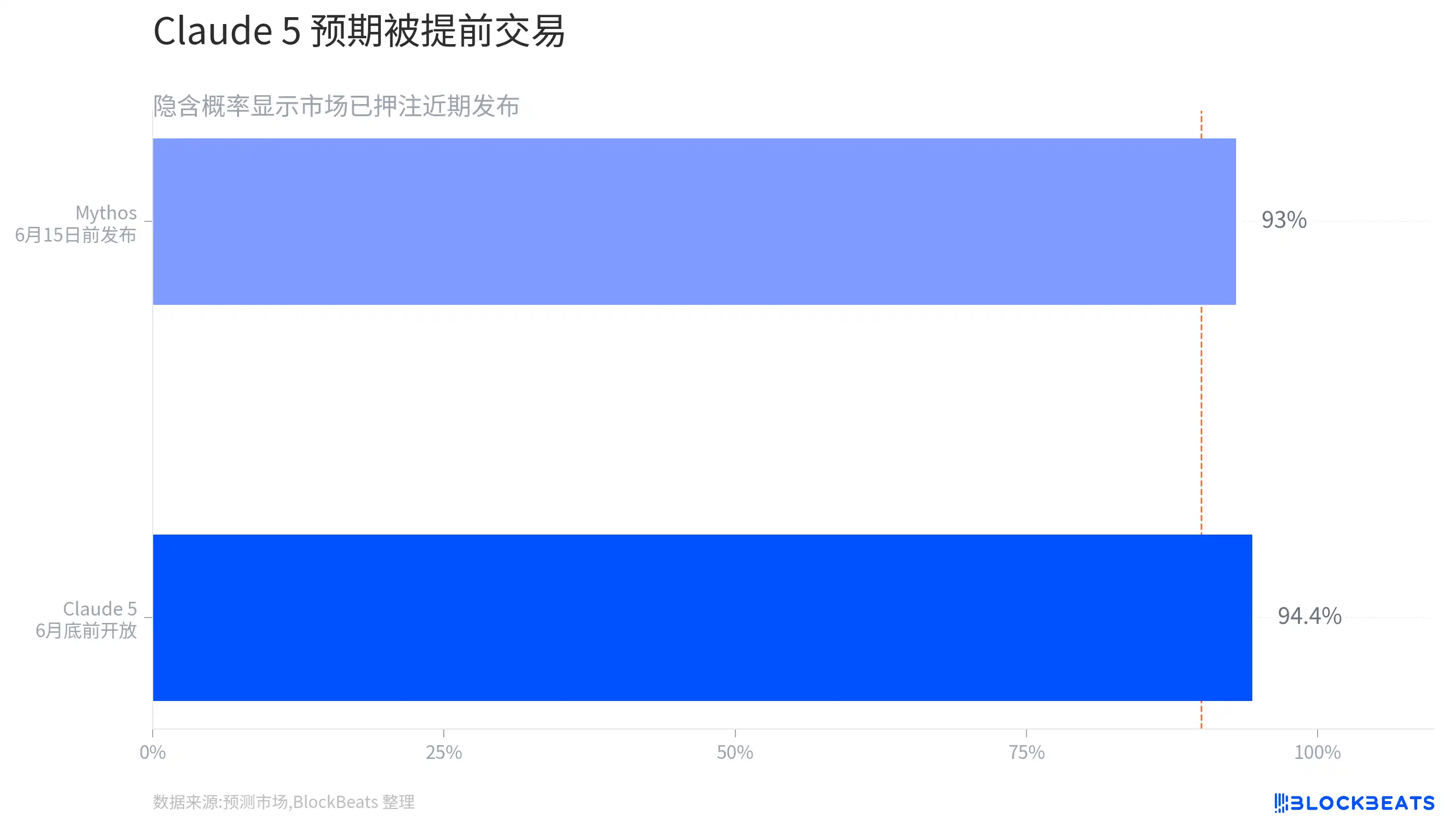

En los mercados de predicción ya se ha abierto un mercado de apuestas sobre "si el Claude 5 estará disponible para el público antes del 30 de junio de 2026". El precio actual de las apuestas refleja la probabilidad implícita de los operadores. Aunque la información pública aún no puede confirmar completamente el punto temporal concreto que circulaba anteriormente, lo que está claro es: el mercado de predicciones ya está valorando un lanzamiento cercano del Claude 5, y la valoración no es baja.

Esta expectativa en sí misma contiene información. El mercado traduce directamente el "ritmo de producto" en una "narrativa de valoración": si Anthropic realmente puede lanzar continuamente modelos más potentes, su alta tasa de ingresos con una valoración de casi un billón se interpretará como el resultado natural de la rápida expansión de la capacidad de su plataforma; por el contrario, si el ritmo de los modelos se ralentiza claramente, esa valoración cercana al billón tendrá que sostenerse más bien por la calidad y certeza de sus ingresos actuales.

Esta forma de operar no es nueva. Las empresas de internet de consumo destacan el crecimiento de usuarios y su retención antes de salir a bolsa, las empresas cloud enfatizan los grandes clientes y la tasa neta de expansión, y las empresas de semiconductores destacan los pedidos y la capacidad. Las empresas de modelos de IA aún no tienen una plantilla completamente madura para el mercado público, por lo que el propio lanzamiento de modelos se convierte en una señal visible. Es a la vez una actualización de producto y una demostración de capacidades, que afecta tanto a desarrolladores y clientes empresariales como a la imaginación de los inversores sobre el crecimiento de ingresos en la siguiente fase.

Pero el impacto del lanzamiento de modelos en la valoración no es lineal. Un modelo más potente puede traer un mayor volumen de llamadas a la API, contratos empresariales más elevados y una mayor fidelización del cliente, pero también puede conllevar mayores costes de inferencia, revisiones de seguridad más complejas y mayores inversiones en infraestructura. Al final, el mercado público no solo preguntará "si es el más fuerte", sino también "cuánta potencia computacional consume por cada dólar ganado", "si el margen bruto puede mejorar" y "si los límites de seguridad ralentizarán la velocidad de comercialización".

Mythos ofrece imaginación, pero también presión de divulgación

La parte más diferenciada en esta narrativa de Anthropic no es "otro modelo de chat más", sino las capacidades de vanguardia controladas que representan Mythos y Project Glasswing.

Según la divulgación oficial de Anthropic, Claude Mythos Preview es un modelo de vanguardia generalista y no publicado, que no se lanzará al público de forma ordinaria. Project Glasswing está orientado a trabajos de seguridad defensiva, donde los socios colaboradores obtienen acceso controlado para escenarios como la seguridad crítica del software, el descubrimiento de vulnerabilidades de día cero (zero-day) y su reparación. Anthropic también ha divulgado que el proyecto ya ha descubierto una gran cantidad de vulnerabilidades de día cero, y se ha comprometido a ofrecer hasta 100 millones de dólares en créditos de uso y una donación de 4 millones de dólares a la seguridad del código abierto.

Esto proporciona a Anthropic una historia de valoración diferente a la de un simple chatbot para consumidores. Puede describirse a sí misma como un proveedor de modelos base que accede a tareas complejas, procesos empresariales de alto valor y escenarios críticos para la seguridad. Para el mercado público, esto es más fácil de vincular con los presupuestos de los grandes clientes que "a los usuarios les gusta chatear", y también explica más fácilmente por qué las empresas están dispuestas a pagar un precio más alto por modelos más fiables y seguros.

Si en el futuro hay efectivamente una conexión técnica entre Fable 5 y Mythos, y se lanza a un público más amplio con barreras de seguridad más estrictas, creará narrativamente un camino: las capacidades más avanzadas se validan primero en entornos controlados, y luego se productivizan parcialmente en una forma más segura. Este camino se alinea con el posicionamiento de seguridad que Anthropic siempre ha enfatizado, y también se ajusta a la necesidad de las empresas de tener una IA controlable.

Pero este mismo hecho también empujará a Anthropic hacia una mayor presión regulatoria. Las capacidades de ciberseguridad tienen un atributo de doble uso (dual-use); un modelo que puede descubrir y reparar vulnerabilidades también podría ser mal utilizado en cadenas de ataque. La apertura controlada de Mythos ya indica que este tipo de capacidades no pueden liberarse de forma sencilla y completa. Si en el futuro un modelo más generalista es interpretado por el mercado como una "transferencia de las capacidades de Mythos", la empresa tendrá que explicar con mayor claridad las barreras de seguridad, las restricciones de acceso, la monitorización del mal uso y los límites de responsabilidad.

Estos contenidos entrarán en las divulgaciones de riesgo del S-1. Los inversores del mercado público no solo se preocupan por lo potente que sea el modelo, sino también por si esa potencia conlleva costes regulatorios adicionales, revisiones de seguridad nacional, riesgos de reputación y responsabilidades potenciales. Para una empresa de IA con una valoración cercana al billón de dólares, un incidente de seguridad importante no sería solo un accidente de producto, sino una variable sistémica que podría afectar al ritmo de la salida a bolsa y a los múltiplos de valoración.

A partir de ahora, hay que mirar al S-1, no a nuevos rumores

Para Anthropic, lo que el mercado probablemente sobrevalora ahora no es la capacidad de sus modelos, sino la relación entre esa capacidad y su valoración.

La discusión sobre Fable 5, Claude 5 e incluso Mythos, ciertamente puede calentar el sentimiento del mercado. Un modelo más potente implica una mayor atención por parte de los clientes, un mayor interés de los desarrolladores, y también significa que Anthropic puede seguir manteniendo su presencia en la competencia de modelos de vanguardia. Pero estos factores pertenecen esencialmente a las expectativas de crecimiento; pueden explicar por qué el mercado está dispuesto a negociar el futuro por anticipado, pero por sí solos no son suficientes para demostrar que la valoración de casi un billón de dólares ya ha sido validada por la realidad.

Una vez que realmente entre en el mercado público, las preguntas de los inversores se volverán rápidamente concretas. De la tasa de ingresos de más de 470 mil millones, ¿cuánto se convertirá finalmente en ingresos sostenibles y auditables? ¿El crecimiento de los clientes empresariales proviene de despliegues a largo plazo o de pruebas puntuales? ¿Qué proporción de los ingresos la aportan los clientes más importantes? ¿Qué papel juegan los socios estratégicos y los canales cloud, como Amazon y Alphabet, en todo esto? Y lo más importante: mientras el volumen de llamadas a los modelos crece rápidamente, ¿los costes de entrenamiento e inferencia podrán reducirse de forma continua para sustentar una mejora de los márgenes?

Estas métricas determinarán al final no solo la velocidad de crecimiento, sino cómo define el mercado a Anthropic.

Si la empresa puede reducir continuamente los costes unitarios, aumentar la fidelización de los clientes y construir un ecosistema de software más amplio en torno a sus modelos, entonces los inversores estarán más dispuestos a verla como la próxima plataforma de software de IA. Si el crecimiento de los ingresos siempre va acompañado de enormes inversiones en computación y gastos de capital en continua expansión, entonces es más probable que el mercado la clasifique como una empresa de infraestructura de IA de alto crecimiento y alto consumo. Ambas narrativas pueden sustentar una valoración elevada, pero los múltiplos de valoración y la tolerancia al riesgo que corresponden no son los mismos.

La existencia de OpenAI hará que esta comparación sea aún más evidente, pero no necesariamente constituyen una competencia de suma cero simple. OpenAI tiene una entrada más fuerte en el mercado de consumo y una mayor influencia en el ecosistema, mientras que Anthropic ha construido una narrativa más distintiva centrada en la empresa, la seguridad y la gobernanza. Lo que realmente comparará el mercado público en el futuro, no es necesariamente quién lanza primero un determinado modelo, sino quién puede convertir las capacidades del modelo en crecimiento de ingresos de forma más estable, y explicar el futuro a los inversores con una menor incertidumbre.