Jamie Coutts, Analista Jefe de Cripto de Real Vision, dice que el Bitcoin se está moviendo hacia una configuración a largo plazo más atractiva, pero un importante "muro" de refinanciación del Tesoro de EE.UU. aún puede interponerse entre el mercado y una inversión alcista duradera.

En una publicación en X, Coutts dijo que el panorama técnico a largo plazo del Bitcoin está comenzando a parecerse al tipo de estructura que puede preceder al fondo de un ciclo. "Seré el primero en volverse alcista sobre el Bitcoin cuando los indicadores técnicos a largo plazo muestren agotamiento y la tendencia se revierta", escribió. "He argumentado que el Q2/Q3 marcaría el fondo basado en las estructuras históricas de los mercados bajistas. Se está desarrollando de esa manera. La configuración relativa se acerca a niveles muy atractivos. En mi opinión, el activo está en la zona de acumulación a largo plazo."

El muro de refinanciación de la deuda de EE.UU. podría presionar al Bitcoin

El problema, según la opinión de Coutts, no es simplemente el gráfico del Bitcoin. Es la situación macroeconómica que lo rodea.

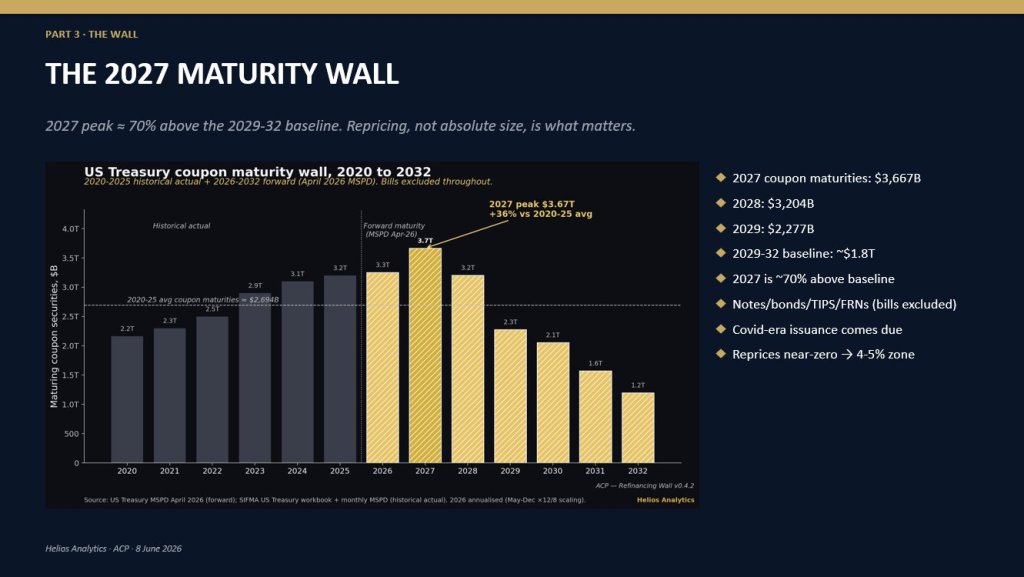

Señaló el año 2027, cuando EE.UU. se enfrenta a 3,67 billones de dólares en vencimientos de cupones, una cifra que, según dijo, es un 36% superior al promedio de 2020-2025. La carga de refinanciación refleja el re-precio de la deuda emitida en la era del Covid, cuando las tasas estaban cerca de cero, en un mercado donde las tasas ahora están en el rango del 4% al 5%.

Para el Bitcoin y otros activos de riesgo, la preocupación es si las condiciones de liquidez actuales pueden absorber ese nivel de emisión sin estrés en el mercado de bonos del Tesoro. Coutts argumentó que la liquidez sigue siendo una restricción, especialmente porque el capital ha seguido rotando fuera del cripto desde finales de 2025.

"Los flujos minoristas e institucionales han estado rotando fuera del Bitcoin y las criptomonedas desde el Q4 de 2025", dijo. "Cada unidad marginal de liquidez ha fluido hacia activos del desarrollo de la IA. Eso tiene sentido. El capital fluye hacia donde es mejor tratado. En este momento, el argumento de asignación de capital está en las acciones de IA y las materias primas. La actividad en cadena está nuevamente en mínimos de varios años."

Esa rotación es importante porque las fases alcistas del Bitcoin históricamente han dependido no solo del posicionamiento interno del cripto, sino también de una expansión más amplia de la liquidez y del apetito por el riesgo. El punto de Coutts es que el Bitcoin puede estar entrando en una zona estructuralmente atractiva al mismo tiempo que la liquidez sigue siendo escasa y otras clases de activos están absorbiendo el capital disponible.

También se opuso al enfoque del mercado en las emisiones de OPV (OPI), argumentando que el problema mayor es la carga de refinanciación gubernamental y la capacidad del sistema financiero para intermediarla. "Mientras el mercado se obsesiona con las emisiones de OPV", escribió, "lo que me preocupa sobre todos los activos de riesgo es que los mercados, excluyendo el cripto, no parecen preocupados por el hecho de que los niveles de liquidez actuales no pueden absorber fácilmente esta oferta de refinanciación."

La complicación es el balance de la Reserva Federal. Coutts señaló que Kevin Warsh quiere un balance más pequeño, añadiendo otra restricción potencial si los responsables de políticas intentan hacer pasar un gran muro de vencimientos a través de un sistema con liquidez reducida del banco central.

"Sí, continuarán llenando el corto plazo y monetizarán a través de los bancos", dijo Coutts, añadiendo que las stablecoins probablemente jugarán un "papel cada vez más importante". Pero advirtió que hacer pasar 3,67 billones de dólares de vencimientos a través de un balance de la Fed en contracción "sin un accidente en el mercado de bonos sería uno de los actos más impresionantes de gestión de política fiscal/monetaria en una generación".

La implicación para el Bitcoin es matizada. Coutts no está descartando el caso del fondo del mercado. Está argumentando que el mercado aún puede necesitar un desencadenante macro antes de que pueda afianzarse el próximo avance sostenido. En su marco, es probable que el Bitcoin detecte un cambio en la liquidez del lado de la Fed antes que otros activos, pero ese cambio puede no llegar hasta que aparezca estrés en los bonos del Tesoro.

"No veo cómo lo harán sin mucha más liquidez del lado de la Fed", escribió. "El Bitcoin lo detectará primero. Pero todavía hay una distancia incómoda por recorrer. Los bonos del Tesoro necesitarán comenzar a portarse mal antes de que la aguja de la política se mueva. Esa es la parte complicada."

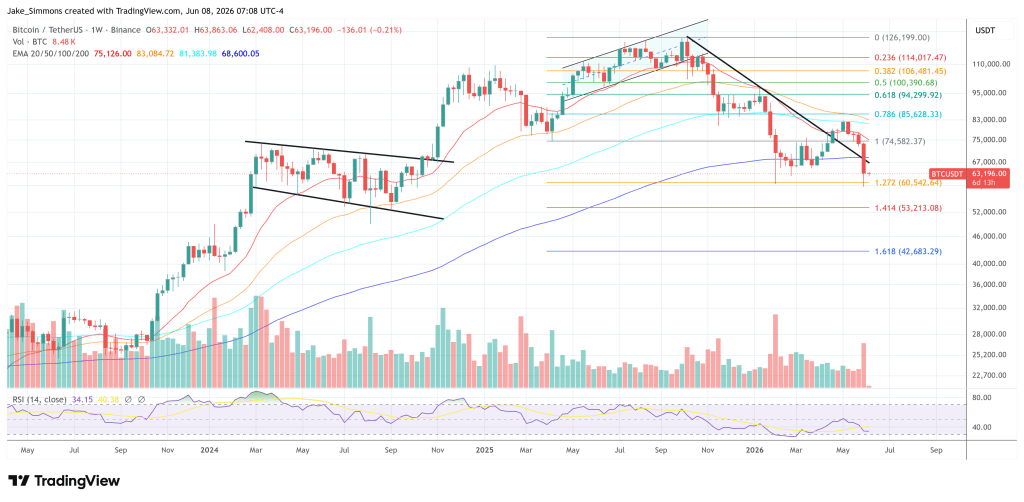

Al momento de redactar esta noticia, el BTC cotizaba a 63.196 dólares.