Автор | ТинтунТех (ID:tingtongtech), Автор | Чэнь Кэ, Редактор | Жао Сяфэй

Едва закончился «вековой судебный процесс» между Илоном Маском и Сэмом Олтманом, как огонь их противостояния быстро перекинулся на Уолл-стрит.

21 мая по тихоокеанскому времени SpaceX официально подала в Комиссию по ценным бумагам и биржам США проспект эмиссии S-1, планируя провести IPO на бирже NASDAQ под тикером «SPCX» с целевой оценкой в 1,75-2 трлн долларов и привлечением до 75 млрд долларов.

В тот же день стало известно, что OpenAI сотрудничает с Goldman Sachs и Morgan Stanley по составлению проспекта эмиссии и, возможно, уже 22 мая тайно подаст документы на IPO с целью выхода на биржу уже в сентябре этого года.

Бывшие партнеры по стартапу, а ныне заклятые враги в суде и на рынке, в течение одной недели отправили свои «приглашения» на рынок капитала. Однако это вовсе не трогательная история о «бывших братьях, вместе выходящих на берег». Это ожесточенная, беспощадная битва на Уолл-стрит.

В этой битве Маск продает историю об «искусственном интеллекте в космосе». Олтман рассказывает сценарий трансформации из «некоммерческой благотворительной организации» в жаждущую прибыли компанию.

Что касается зрителей за пределами этой драмы, их больше интересует, чья история в этой гонке IPO звучит убедительнее, чьи данные выглядят лучше, и кто больше всего хочет продлить свое существование за счет выхода на биржу.

Что еще важнее, эти технологические гиганты — они рассказывают сказки или создают ценность? И какой рынок остается инвесторам и отрасли после того, как два гиганта займут свои места на Уолл-стрит?

-01- SpaceX: нет прибыли? Засунем «мечту» в проспект эмиссии

На этот раз Маск выложил перед инвесторами крайне противоречивые финансовые карты.

Цель Маска грандиозна: SpaceX планирует привлечь 75 млрд долларов при оценке в 1,75-2 трлн долларов, с ожидаемой датой первого дня торгов 12 июня. Если эта цель будет достигнута, SpaceX станет крупнейшим IPO в истории человечества, а Маск — первым в мире триллионером.

Однако ключевые данные, раскрытые в проспекте, показывают, что в 2025 году чистый убыток SpaceX составил 4,94 млрд долларов, а в первом квартале 2026 года убытки и вовсе шокирующе приблизились к годовому показателю 2025 года, достигнув 4,28 млрд долларов. Все это далеко от оценки в 2 трлн долларов.

Если разобрать по частям, бизнес-сегменты SpaceX «чрезвычайно различаются по состоятельности».

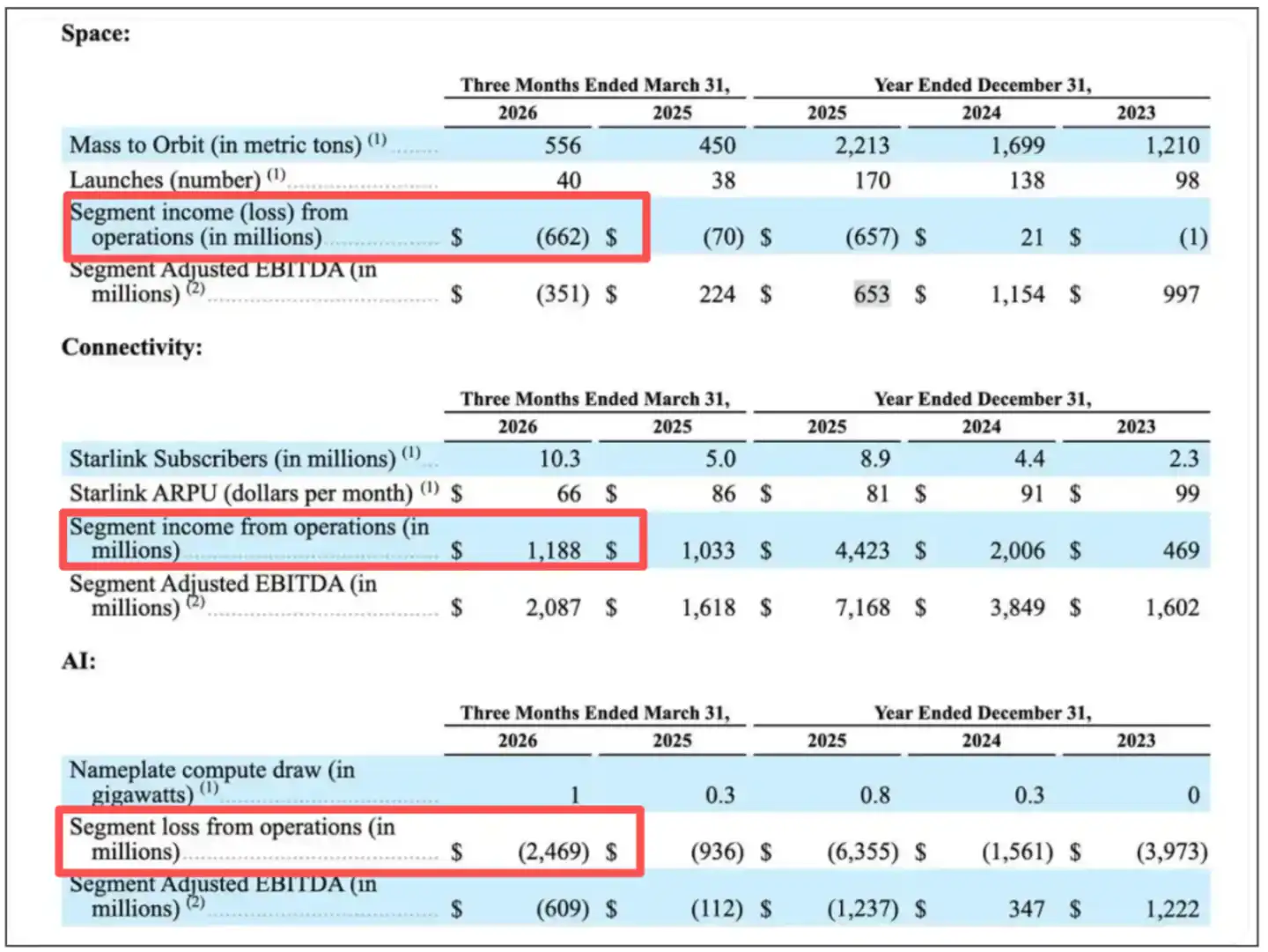

Рис.: Выручка и прибыль по трем основным направлениям бизнеса SpaceX

Источник: Проспект эмиссии SpaceX

Среди трех бизнес-направлений — космические полеты, связь/Starlink и ИИ — единственным, который можно показать, является связь, где находится Starlink. В первом квартале 2026 года выручка составила 3,26 млрд долларов, операционная прибыль — 1,19 млрд долларов, что составляет 69% от общей выручки. Квартальная прибыль в 1,19 млрд долларов — это впечатляющая цифра по любым меркам.

Но вопрос в том, куда уходят деньги, заработанные Starlink? Ответ — в два других бизнес-сегмента.

Космический бизнес SpaceX (ракетные запуски и проект Starship) в первом квартале принес выручку в 619 млн долларов, но при этом убыток составил 662 млн долларов. Судя по данным, SpaceX уже потратила более 15 млрд долларов на разработку Starship.

Однако настоящим провалом прибыли стал бизнес в сфере ИИ. После приобретения собственного стартапа в области ИИ xAI, Маск интегрировал его в направление «SpaceX AI». В 2025 году убыток по этому направлению составил 6,355 млрд долларов, а в первом квартале 2026 года — еще 2,469 млрд долларов.

Другими словами, вся чистая прибыль, которую Starlink с трудом зарабатывает, не только сжигается в двух других направлениях, но и в итоге образуется долг в десятки миллиардов долларов.

Судя по сценарию Маска, это прекрасный план: наземный Starlink зарабатывает деньги, чтобы кормить «космический ИИ» и «Марс». Возможно, именно поэтому перед IPO Маск объединил xAI со SpaceX.

А с точки зрения рынка, это IPO SpaceX, по сути, проверяет одну гипотезу: сможет ли один «Starlink» прокормить один «Марс» и один «космический ИИ»?

То есть оценку в 2 трлн долларов можно интерпретировать так: Starlink вносит около 0,5 трлн долларов, история об ИИ от xAI — около 0,5 трлн долларов, а оставшийся 1 трлн долларов — это, по сути, долгосрочный опцион на «инфраструктуру космического ИИ».

Инвесторы терпят убытки «Starlink» Маска. Потому что они верят, что нынешняя черная дыра xAI в будущем превратится во вторую печатную машину для денег. По словам SpaceX, потенциальный размер рынка, связанного с ИИ, к 2030 году достигнет 26,5 трлн долларов. Если эта история окажется правдой, нынешние убытки — не проблема.

Что еще важнее, деньги, которые Маск вкладывает «в небо», дают почву для множества других историй.

Возьмем, к примеру, самый важный проект — орбитальные дата-центры для ИИ. Как сообщается, SpaceX уже подала в Федеральную комиссию по связи США заявку на развертывание до 1 миллиона спутников для создания на низкой околоземной орбите «созвездия спутников с беспрецедентной вычислительной мощностью», предназначенного для запуска продвинутых моделей ИИ.

В проспекте эмиссии SpaceX пишет: «Мы верим, что являемся единственной компанией, имеющей коммерчески жизнеспособный путь для крупномасштабного создания орбитальных вычислительных мощностей для ИИ», и планирует начать развертывание уже в 2028 году.

Другой фундаментальный инструмент — это Starship.

SpaceX уже инвестировала более 15 млрд долларов в разработку Starship, из которых около 3 млрд долларов было потрачено только в 2025 году. Starship — это транспортная инфраструктура для всей концепции инфраструктуры космического ИИ, высадки на Луну и колонизации Марса. Без него орбитальные дата-центры — это замок на песке.

А дальше — еще более долгосрочные планы: инфраструктура для производства на Луне, колонизация Марса и т.д.

Очевидно, что оценка SpaceX включает огромную премию за ожидания инвесторов в отношении космической экономики, ИИ и личности самого Маска.

Ранее некоторые комментаторы отмечали, что реально поднимает оценку SpaceX, возможно, не какая-либо финансовая модель, а страх инвесторов упустить следующую Tesla.

Многие аналитики указывают, что независимо от того, насколько взрывоопасны данные SpaceX, всегда найдутся аналитики и инвесторы, готовые за них заплатить, потому что, по сути, это гарантия десятилетнего роста акций Tesla на 2700%. А страх рынка «пропустить следующую Tesla» заставляет аналитиков коллективно отказываться от рациональности.

Как бы то ни было, тот факт, что SpaceX подала документы именно сейчас, говорит о том, что Маск готов продать всему миру по цене в 2 трлн долларов пакет, содержащий кучу дорогостоящих мечтаний, огромные убытки и 85,1% контрольного пакета акций.

-02-OpenAI: от «служения человечеству» к «выходу на биржу для переливания крови»

Если IPO Маска — это азартная игра с оценкой, то IPO Олтмана — это «ситуация, когда нужно срочно выходить на биржу, чтобы получить финансирование».

По сравнению с этим, история OpenAI гораздо более приземленная, но скорость сжигания денег на большие модели и API можно назвать «сидящей на ракете».

21 мая, по сообщениям нескольких СМИ, инвестиционные банки, включая Goldman Sachs и Morgan Stanley, помогают OpenAI составить проспект эмиссии для IPO. Компания планирует в ближайшее время тайно подать документы в регулирующие органы, возможно, в ближайшие несколько дней.

Некоторые осведомленные источники также заявили, что OpenAI стремится запустить IPO уже в сентябре, хотя планы все еще могут меняться.

Другими словами, этот AI-гигант, чья оценка когда-то превышала 850 млрд долларов, собирается открыть двери на публичный рынок. А многие отраслевые эксперты также отмечают, что Олтман, скорее всего, надеется опередить Маска и занять первое место.

В конце концов, Олтман только что уладил иск Маска о «предательстве благотворительной миссии». Убрав этот главный камень преткновения, OpenAI начала форсировать график выхода на биржу.

Однако с точки зрения рынка, хотя внешне действия OpenAI выглядят как «захват плацдарма», по сути они больше похожи на «попытку получить финансирование и бегство».

Если отбросить кожуру оценки в 850 млрд долларов, плоть и кровь OpenAI выглядят не так уж привлекательно.

Во-первых, OpenAI нужны деньги, чтобы выжить. Согласно открытым данным, у OpenAI около 960 млн активных пользователей в месяц, годовой доход составляет около 25 млрд долларов, что выглядит довольно неплохо. Однако компания сжигает 57 млрд долларов в год, а чистый убыток составляет 44 млрд долларов.

Кроме того, у OpenAI возникли проблемы с эффективностью монетизации каждого пользователя. Например, у конкурента Anthropic каждый активный пользователь в месяц приносит 211 долларов, а у OpenAI — всего 25 долларов.

Ранее Олтман в различных выступлениях намекал, что ежегодные инвестиции в вычислительные мощности — это астрономическая сумма. Если не выходить на биржу для привлечения средств, деньги на частном рынке, хотя их и много, когда-нибудь закончатся. А использование публичного рынка, по сути, означает просьбу о финансировании у глобальных частных инвесторов.

Особенно учитывая, что так называемая судебная победа OpenAI на самом деле не принесла ей решающего преимущества.

Многие считают поражение Маска в суде ключевым поворотным моментом для выхода OpenAI на биржу. Но на самом деле, хотя суд был выигран, ключевой вопрос, поднятый Маском, никуда не исчез. Компания, родившаяся под лозунгом «некоммерческой», но при этом жаждущая щедро делиться деньгами с акционерами (включая Microsoft), сама по себе имеет противоречивую структуру управления.

Многие аналитики считают, что выбор времени для выхода на биржу сейчас — это попытка Олтмана воспользоваться моментом: пока еще сохраняется ажиотаж вокруг «победы над Маском» и репутация GPT-5.5 не полностью угасла, быстро собрать урожай на рынке капитала.

Конечно, как часто говорят на рынке, раньше OpenAI был единственным в своем роде, а теперь на него «охотятся». Независимо от того, с какой поразительной скоростью Anthropic отгрызает базовую долю рынка у OpenAI, или как Google бежит за ним следом, все это говорит о том, что Олтману нужно быстро вырваться вперед, чтобы занять лидирующие позиции на рынке.

Особенно учитывая, что, хотя ChatGPT известен, на корпоративном рынке у Claude от Anthropic исключительно хорошая репутация. По сообщениям, годовой доход Anthropic уже превысил 30 млрд долларов, а последняя оценка вот-вот превысит 900 млрд долларов, что уже обгоняет OpenAI.

В такой ситуации, если OpenAI не выйдет на биржу сейчас, у нее не будет шансов. Как только внимание рынка переключится на IPO Anthropic, или как только следующая модель «Strawberry» или «Orion» не взорвет рынок так, как ожидалось, миф о завышенной оценке OpenAI может лопнуть в любой момент.

-03-Они рассказывают сказки или создают ценность?

Не говоря уже о том, что у Anthropic, которая также рвется на биржу вслед за Маском и Олтманом, только что раскрыли информацию о скором выходе на прибыльность.

Согласно последним сообщениям СМИ, выручка Anthropic во втором квартале этого года, как ожидается, более чем удвоится и достигнет 10,9 млрд долларов, что впервые поможет компании выйти на прибыль.

Это плохая новость как для Маска, так и для Олтмана, ведь когда SpaceX и OpenAI смогут выйти на прибыльность, пока неизвестно.

(Изображение из открытых источников)

Все это, несомненно, ускорит внутреннюю конкуренцию в отрасли. Перед SpaceX и OpenAI стоит задача: кто первым успешно проведет IPO, тот получит «золотой парашют».

Для Маска, после выхода SpaceX на биржу, на рынке появятся две концептуальные акции, связанные с ним. Tesla рассказывает историю о проникновении электромобилей, внедрении автономного вождения — истории, которые уже были неоднократно подтверждены. А SpaceX рассказывает о Starlink, космических вычислениях, колонизации Марса — это истории с более длительным сроком реализации и менее ограниченным полетом фантазии.

Для Олтмана же, вывод OpenAI на биржу означает, что его опционы и акции наконец-то можно будет конвертировать в деньги, и он действительно превратится из «проповедника ИИ» в «кремниеволиллионера».

Однако, хотя две звездные компании, возможно, готовятся к своей церемонии совершеннолетия на рынке капитала, им все еще необходимо доказать, существует ли триллионный пузырь в их оценке.

Факт в том, что рынка больше волнует, рассказывают ли эти компании сказки или создают реальную ценность?

Как известно, оценка SpaceX строится на «отдаленных мечтах», но проблема в том, что на этот раз Маск «нарисовал слишком большой пирог».

Сбудутся ли прекрасные ожидания Маска, зависит от того, сможет ли Starship вовремя взлететь, найдет ли ИИ коммерческий путь на орбите, превратятся ли орбитальные дата-центры из презентации PowerPoint в реальные серверы.

Даже в проспекте эмиссии признается, что эти планы «находятся на ранней стадии, связаны со значительной технической неопределенностью и могут оказаться коммерчески нежизнеспособными». Аналитики рынка также отмечают, что соотношение цены к выручке у акций SpaceX составит около 80x, что значительно выше среднего показателя около 7x у 15 крупнейших по капитализации компаний США.

Триллионная оценка OpenAI, в свою очередь, строится на предположении, что «большие модели станут операционной системой следующего поколения».

Судя по текущей форме продуктов, ChatGPT по-прежнему остается инструментом диалогового ИИ, и его бизнес-модель еще не вышла за рамки схемы «оплаты за токен».

OpenAI также пытается срочными корректировками скрыть свою сложную внутреннюю и внешнюю ситуацию: закрывает дорогостоящий, но почти не монетизируемый видеопроект Sora, и даже, по слухам, планирует разрабатывать собственные смартфоны.

Но инвесторы не покупаются на это. Согласно сообщению The Information, несколько андеррайтинговых институтов провели зондирование среди инвесторов публичного рынка и получили довольно прохладный отклик. Основными опасениями являются завышенная оценка: прогнозируемое соотношение цены к выручке в 28 раз (основанное на ожидаемой выручке 2026 года) значительно превышает показатель Nvidia, составляющий около 12 раз.

Все эти рыночные реакции показывают, что это не традиционные IPO, а скорее две масштабные битвы за выживание капитала.

В конечном счете, причина в том, что ни SpaceX, ни OpenAI не являются компаниями в традиционном смысле.

Мечта SpaceX — построить город на Марсе, цель OpenAI — реализовать ОИИ (общий искусственный интеллект). В нарративе Уолл-стрит такие выходящие за рамки обычного грандиозные истории, возможно, являются единственным способом заставить инвесторов принять астрономические оценки.

Но факт в том, что в проспекте эмиссии SpaceX Маск контролирует 85% голосующих акций, используя структуру двойных акций. Это также означает, что пока он держится за мечту о колонизации Марса, компания должна следовать за ним, независимо от того, что думают инвесторы.

А различные заявления OpenAI также постоянно учат инвесторов одному: «Пожалуйста, верьте, что мы станем лучше, просто сейчас у нас небольшие трудности».

Другими словами, оба IPO имеют одну общую черту: они не убеждают инвесторов прекрасными кривыми прибыли, а заставляют их платить за веру в будущее «обещание».

Конечно, для рынка единственной определенностью в этой капиталистической игре является то, что успешное IPO как SpaceX, так и OpenAI станет одним из крупнейших в истории, принесет Уолл-стрит огромные комиссионные от андеррайтинга, а основателям — невероятное личное состояние.

Но в то же время рядовым инвесторам, возможно, придется заплатить немалую цену, чтобы заполнить огромные дыры финансовых убытков.

И в этом заключается неловкость рынка капитала. Если после выхода на биржу цена акций не оправдает ожиданий, инвесторы могут решить, что эти компании переоценены.

Это невольно напоминает о буме технологических акций в 2021 году. Тогда любая компания, связанная с облачными технологиями или SaaS, могла получить сверхвысокую оценку, а затем пережила жестокую коррекцию в период повышения процентных ставок. Многие аналитики считают, что «для инвестирования в эти акции вам нужно крепкое сердце».

И наоборот, для этих двух супер-IPO инвесторам нужно четко понимать, готовы ли они платить более высокую премию за колонизацию Марса и орбитальные дата-центры? И готовы ли они ждать реализации видения ОИИ в течение многих лет?

В конце концов, между пузырем и видением лежит не просто серия разочаровывающих квартальных отчетов, а настоящая капиталистическая битва за выживание в оценке.

И Уолл-стрит тоже должна быть готова, ведь вслед за этими двумя компаниями последует еще больше историй.

(Главное и некоторые дополнительные изображения созданы с помощью ИИ.)

(Заявление: Данная статья предназначена только для информационного обмена и не является какой-либо инвестиционной рекомендацией.)