一个在1997年哈马斯自杀式爆炸袭击中失去亲人的耶路撒冷家庭,是推动美国联邦法院命令Tether交出数亿美元被冻结数字货币的原告方之一。

此案在曼哈顿提起,可能为法院如何处理中心化稳定币发行商树立重要的法律先例。

积压数十年的债务

原告是与伊朗相关的恐怖袭击的幸存者和遇难者家属。他们持有多年前获得的、针对伊朗的法庭判决——这些判决至今从未得到履行。

现在,他们将目标对准了一堆被冻结的加密货币,作为收取他们所欠款项的一种方式。

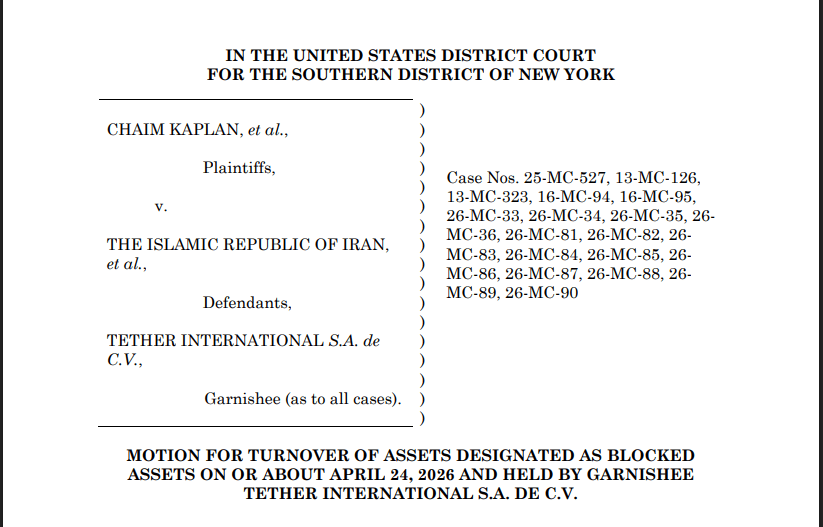

律师查尔斯·格斯坦周四在纽约南区美国地方法院提起了这项诉讼。

由查尔斯·格斯坦律师提交的针对Tether的诉状。

他的客户表示,他们对持有大约3.44亿USDT的两个波场区块链钱包地址拥有合法债权。这些钱包今年早些时候被美国财政部外国资产控制办公室冻结,该办公室认定它们与伊朗伊斯兰革命卫队有关联。

原告并不是要求Tether简单地解冻这些特定钱包。据报道,他们希望法院下达命令,指示Tether将等值的USDT转移到其律师团队的钱包地址。

为何可以强制Tether执行

与比特币或以太坊不同,USDT由一家中心化公司控制。Tether可以冻结钱包、阻止交易,并在接到命令时转移资金。这种中心化结构是格斯坦法律论点的核心。

由于之前的命令已经冻结了这些钱包——而这只有在Tether拥有直接操作控制权的情况下才可能实现——他认为该公司也可以被命令转移这些资金。

BTCUSD在24小时图表上交易价格为78,115美元:TradingView

他认为,所有权问题在很大程度上已经解决:外国资产控制办公室已经宣布这些钱包是伊斯兰革命卫队控制的资产,这为根据美国反恐法规进行扣押铺平了道路。

更广泛的法律行动

这并非格斯坦处理的唯一此类案件。据报道,他已就涉及朝鲜相关的网络行动对Arbitrum平台提起了类似诉讼。他还负责另一起涉及隐私导向的加密协议Railgun DAO的案件。

曼哈顿的诉讼案似乎是一项协调法律行动的一部分,旨在测试法院能否强制具有中心化控制权的加密平台对被冻结在受制裁钱包中的资产采取行动。

特色图片来自CEPA,图表来自TradingView